上周四,COMEX期金8月合约在交割月的第一个交易日就有327万盎司黄金被要求交割,这是1994年以来的最高单日交割量;而以往,交割量几乎可以忽略。

根据交易所的规则,凡持有标准仓单的卖方会员均可在交割月第一个交易日至最后交易日的交易期间,通过席位提出交割申请。

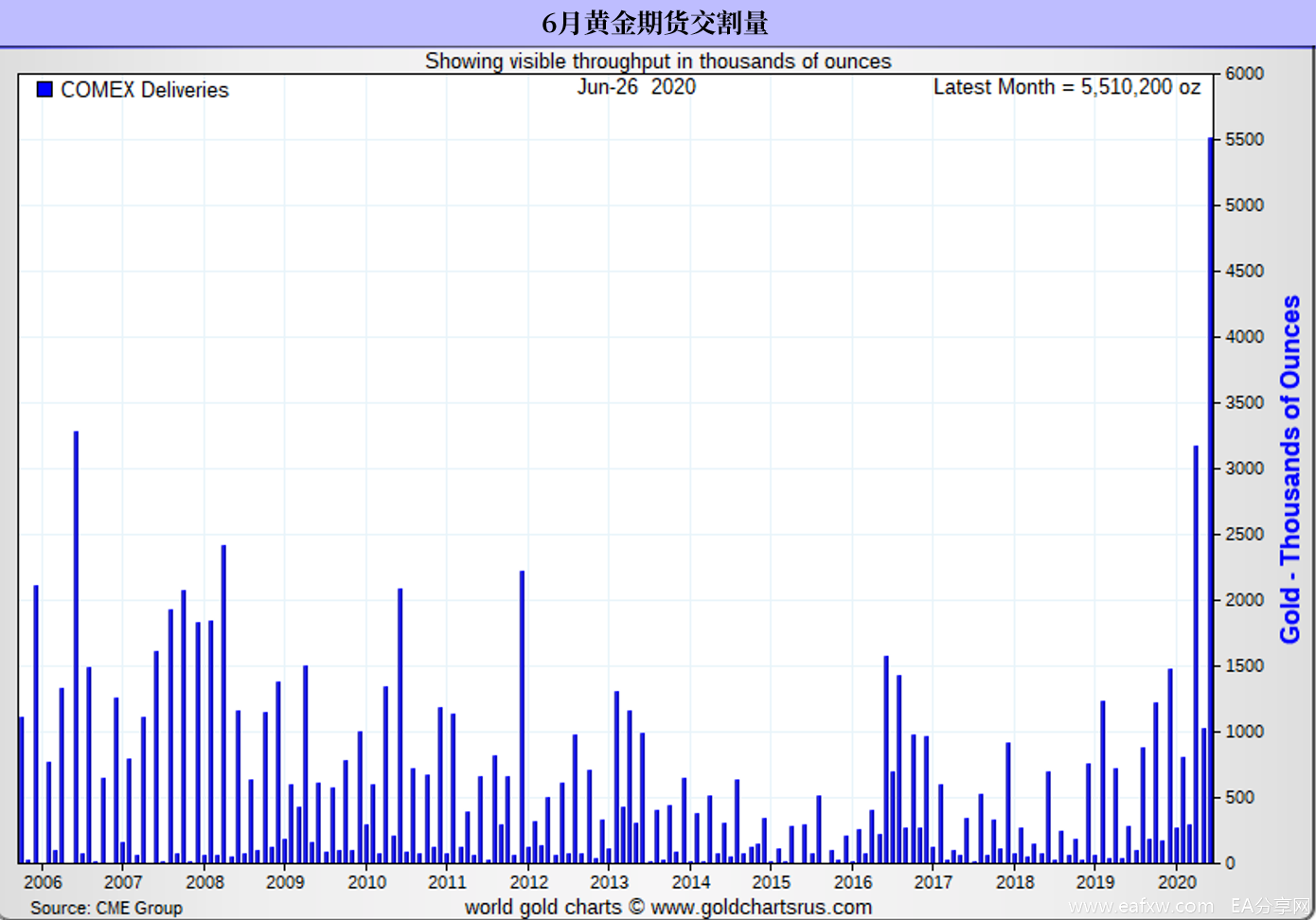

金十此前就报道过,今年6月,全球最大的黄金期货交易所——纽约商品期货交易所的现货交割量创下历史新高,实际交付了170多吨(超550万盎司)黄金。

近期黄金期货交割量出现了非常罕见的大增。要理解这个变化,还需要从2020年3月23日那天说起。当时纽约的黄金期货价格开始高于伦敦现货黄金的价格,最高升至70美元/盎司,之后价差一直存在,时小时大。

2020年3月23日之前的全球黄金市场

世界上最具支配地位的现货黄金市场是伦敦黄金市场,主要交易“伦敦本地”的黄金,大致是伦敦M25环城高速以内的黄金。

世界上最具支配地位的期货黄金市场是纽约黄金市场,交割的黄金范围扩大至以纽约市为中心、半径150英里的范围内。

在3月23日前,因为套利的存在,伦敦的现货黄金价格与纽约的期货黄金价格大体一致,如果期货黄金价格高于现货黄金价格,套利者就会“买入现货并卖出期货”,因为期货合约到期时价格将与现货价格保持一致。套利者会持续进行这一操作,直到没有价差,这样一来,市场上对纽约期金的需求暴增就会转化为对伦敦现货黄金的需求。

值得注意的是,如果期货交易员将其头寸转到下个月,他原来的期货多头仓位就会被平掉,对手方是套利者,他们在伦敦现货市场买入黄金。这个交易可以确保原有头寸的持续滚动。

2020年3月23日以后的全球黄金市场

自今年3月23日以来,黄金期货价格一直高于黄金现货的价格,尽管价差并不稳定。因此,套利者无法保证纽约的黄金期货价格与伦敦现货黄金的价格会趋同。在这种情况下,在两个市场进行套利就存在风险。

套利者目前利用价差获利的具体操作是,买入黄金现货,卖出期货黄金,然而把实物黄金空运到纽约交付,以此锁定价差的利润。如果二者的价差是40美元/盎司,那么套利者的利润就是40减去运输、保险、储存等成本。

在纽约进行交割的实物黄金大多是从新加坡、 瑞士和澳大利亚进口的,从英国进口的很少,因为伦敦现货黄金市场交易是400盎司的金条,规格太大,纽约的主要黄金期货合约要求的标的黄金规格较小。

新的套利模式出现,且持续存在,这就是COMEX实物黄金交割量大增的原因。

分析师简·尼文维斯(Jan Nieuwenhuijs)指出,当黄金期货价格高于黄金现货的价格,期货市场就会拉高现货金价。

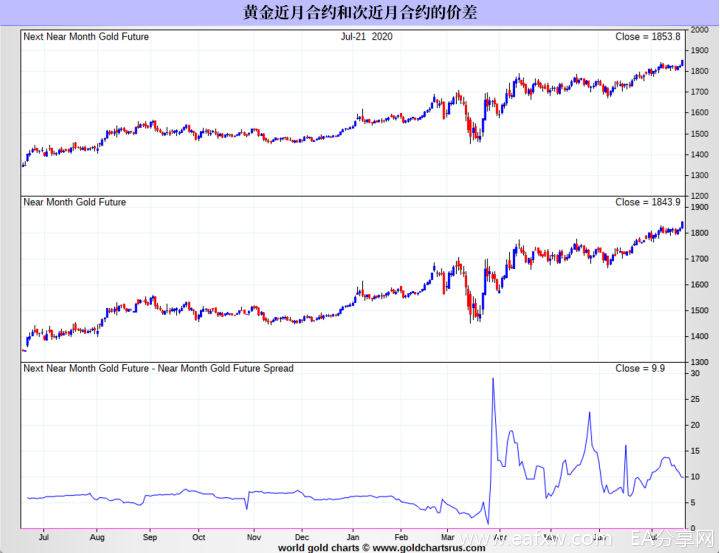

尼文维斯还指出,COMEX实物黄金的交付对象,可能还是套利者,这里也存在一个套利模式。套利者可以买入近月合约,然后以更高的价格卖出次近月合约,从近月合约获得黄金交付后,再完成次近月合约的交割。尼文维斯指出,“期货近月合约”和“次近月合约”之间的价差在3月23日前后也有较大变化。

黄金期货8月合约和10月合约之间就有较大的价差,套利者可以做多8月合约,做空10月合约,盈利约7美元/盎司。

在期现黄金存在价差的情况下,这两种新的套利模式就可以持续下去。

而至于价差为什么会持续存在?尼文维斯认为,这是因为目前国际大型银行在COMEX市场并不活跃,没有像往常一样频繁进行套利交易抹平价差,往常它们能通过这种方式轻易盈利。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容