本文来自人民币交易与研究

芝商所董事总经理及首席经济学家Bluford Putnam解析了美国财政部2020年上半年发行逾3万亿美元国债的具体流向,最大买家是国内国际的资管公司和对冲基金,而美联储承包了46%,海外央行却未参与。Putnam最后表示,美联储的干预使得当前国债收益率曲线低估了货币政策的放松程度。美国长期通胀预期的增加,反映在黄金价格上涨和美元走弱上,但没有反映在国债价格或收益率曲线上。

为拯救遭受疫情冲击的经济,美国财政部2020年上半年新发行了超3万亿美元的债券,那么有三个关键问题,筹集的钱流向了哪里?谁在购买这些债券?为什么了解债券买家很重要?

美国政府把钱花到了哪里?

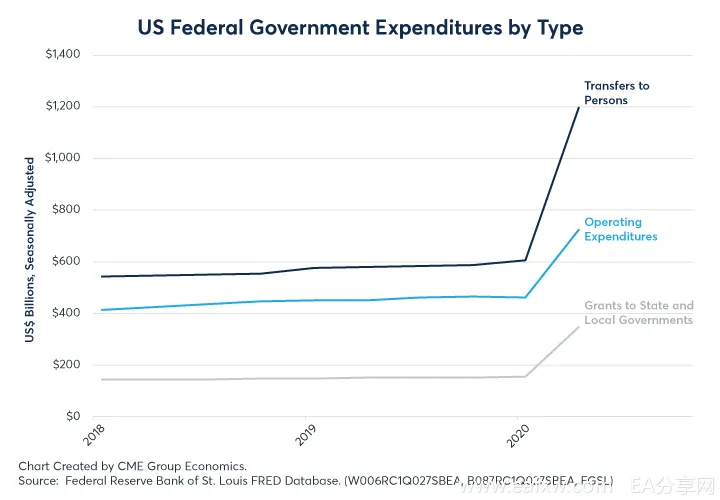

为了分析大流行对经济破坏的影响,我们将美国联邦政府的支出分为三类。

首先,有多少钱流向了个人?联邦政府的社会保障、失业保险和食品券等项目被认为是转移支付,即在没有收到商品或服务的情况下进行的支付。美国联邦政府大约一半的支出都通过这些社会保障项目流向了个人。这些支出在2020年上半年大幅增长,达到1.8万亿美元,比2019年增长了约55%。

第二,有多少钱会以拨款的形式流入州和地方政府?对州和地方当局的拨款是分析大流行应对措施的一个重要类别。各州和地方政府处于应对疫情的第一线,其收入来源受到严重损害。由于失业率上升,所得税收入下降。许多企业被迫关闭导致销售税收入下降。

房产税收入下降,因为官方计划允许延迟还款,而一些还款只是因为财务困境而无法按时支付。关键是,州和地方政府需要联邦政府的支持来维持运作,而且不能像2008-2009年大衰退后那样大规模裁员。2020年上半年,联邦政府给各州和地方政府的拨款约为5000亿美元,比2019年的长期利率高出约65%。

第三,有多少钱用于其他政府支出?这是一个很宽泛的范畴,包括联邦机构的运营开支,包括国防部以及新的流行病项目,如向小企业提供贷款(工资保障计划)、向大企业提供贷款、向制药公司提供拨款以加速疫苗生产等。2020年上半年,联邦政府的其他支出总额为1.2万亿美元,比2019年的水平高出约30%。

谁在购买新发行的美国国债?

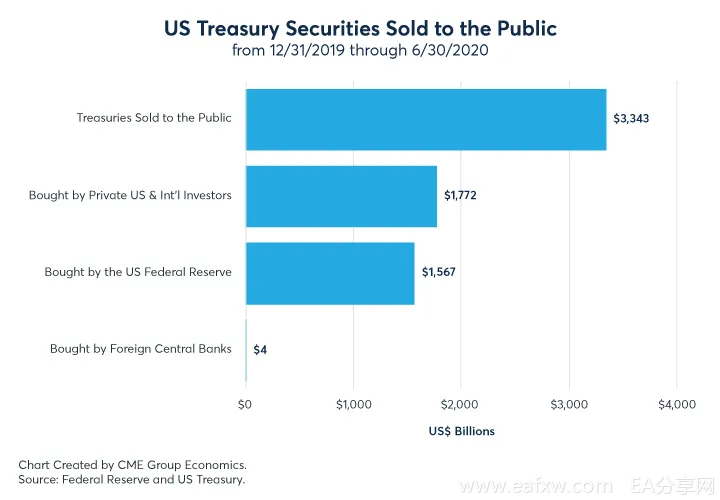

美国财政部在2020年上半年发行了超过3.3万亿美元的新债券。那么,是谁买了这些新发行的债券呢?

最大的买家是私人投资者,包括国内和国际的资产管理公司和对冲基金,他们承担了近1.8万亿美元的债券。

紧随其后的是美国联邦储备委员会,它购买了近1.6万亿美元,占新发行债券的46%。有趣的是,世界各地的央行在其外汇储备组合中持有数万亿美元的美国国债,在2020年上半年并没有参与购买新发行的美国国债。

为什么谁买债如此重要?

美联储对美国财政部的支持涉及货币政策和财政政策的融合,这是自二战以来从未出现过的,这种融合在1951年的“协议”《The Accord》中结束,该协议授予美联储在制定利率政策方面独立于美国财政部的权力。

这使美国坚定地站在现代货币理论(MMT)的阵营,该理论认为,美联储能够而且应该成为为联邦政府支出提供融资的合作伙伴。

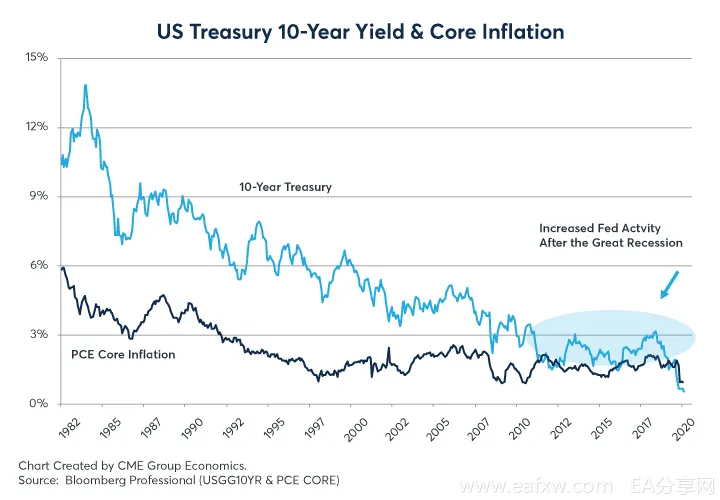

如果美联储没有出手购买近一半的新发行国债,多数经济学家会辩称,大量新债供应将压倒需求,导致价格下跌(收益率上升)。如果没有美联储的购买,收益率会提高多少,这是一个值得激烈讨论的话题。

然而,在没有美联储干预国债市场的情况下,长期国债收益率跌破当时的核心通胀率,这是不是非常不寻常?

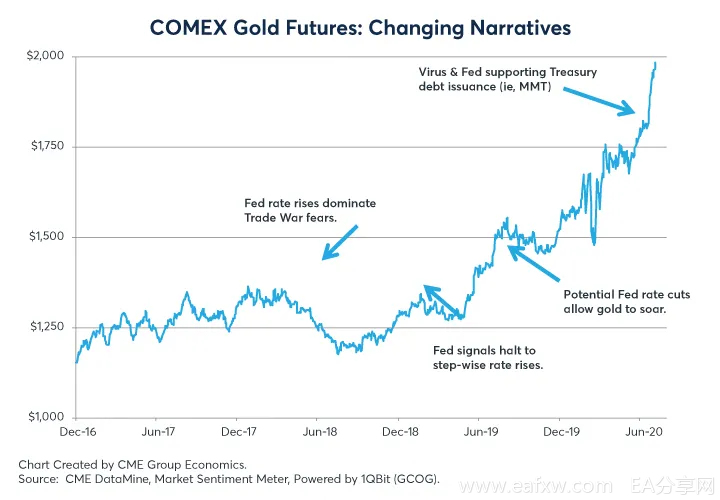

举例来说,按照这个标准,美联储可能会将美国10年期国债收益率从大流行时期1.0%的核心通胀率区域推低到0.5%以上,或者说可能会比原本的收益率低50个基点。如果说某些敏感的相关市场,如黄金上涨、美元贬值等,都在传递长期通胀预期上升的信号,那么以历史通胀率为导向,收益率可能会比所显示的更高。

除了较低的国债收益率外,美联储将货币政策与扩张性财政政策相结合,降低了国债市场的波动性,降低了与股市相比的最低预期利率或竞争门槛,从而支撑了股市的强劲反弹。

另一个后果是,收益率曲线的形状可能不再是货币政策相对宽松或紧缩的可靠指标。

来自国债收益率曲线的价格信号现在是美联储政策和投资者需求的复杂组合。也就是说,如上所述,如果美联储没有在财政政策中为近一半的扩张提供资金,收益率曲线可能会更加倾斜,表明政策立场会更加宽松。

进一步说,随着市场动态变化,黄金和美元市场参与者仍然对其赞赏,但收益率曲线可能低估了货币政策的宽松程度。

这里的底线是,货币政策和财政政策的融合,以及对现代货币理论的接受,可能导致美国长期通胀预期的增加,反映在黄金价格上涨和美元走弱上,但没有反映在国债价格或收益率曲线上。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容