本文来自财主家的余粮,作者:财主家没有余粮啦

自COVID-19疫情危机爆发以来,美联储出台了史无前例的宽松措施以支撑经济,短短的几个月里,资产负债表就扩张了3万亿美元……

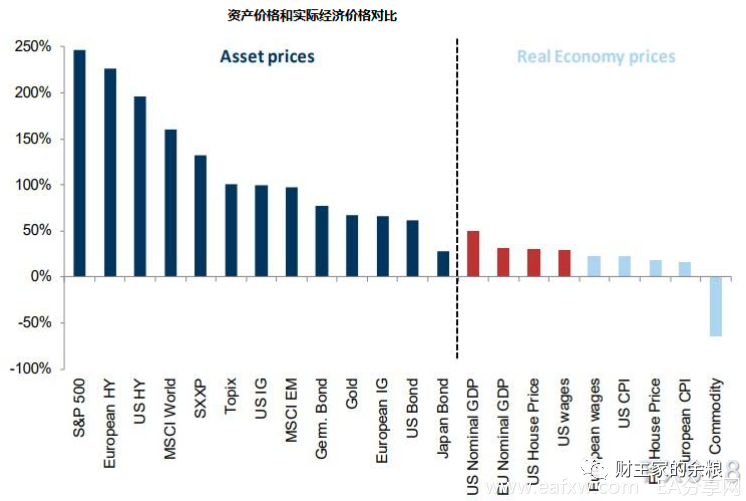

可惜的是,按照一些经济学家的看法,除美国财政部给失业者每周600美元的额外救助(7月31日之后改为每周400美元)以及成年人1200美元、儿童500美元的一次性资金发放之外,这3万亿美元中的大部分,并没有到达美国普通消费者手中,而是进入了资本市场,所以我们看到美国债券价格飙升、股票价格飙升,与此对应的实体经济却依然萎靡不振……

注:每周600美元,相当于美国人每天在家葛优躺,每月也有1.7万元人民币的收入。

下面的图,就是3月份疫情爆发以来,美国及欧洲的资产价格与实体经济商品和服务价格的对比。

到底怎么样做,才能让美元更加为美国人民造福、促进美国经济增长呢?

两位前美联储官员西蒙-波特(SimonPotter)和朱莉娅-科罗纳多(Julia Coronado)提出了新的思路:发行衰退保险债券。

根据科罗纳多的介绍,其具体做法如下:

当美国经济处于衰退之时,国会应当给美联储授权,直接将1%的GDP,以债券的方式,一次性的平均分配给美国家庭——这些债券就叫“衰退保险债券”,而且是一种零利息的债券。然后,当联邦基金利率接近0或失业率提高0.5%的时候,美联储就可以激活这些债券,直接将其变成美元输送给美国家庭。

为什么要这么做?波特解释说:

“(在这一次的疫情中)国会花了太长时间才把钱给民众,而且它太笨重了,我们需要一个独立的基础设施。美联储可以迅速购买债券,而不用去私人市场。比如在3月15日,美联储可以说,现在利率是零,我们激活了多少数量的债券,我们将跟踪失业率——如果它超过这个水平,我们将购买更多,这些债券将进入美联储资产负债表的资产部分。”

简单来说,就是美联储嫌财政部给美国民众发钱太慢,而且绕了一大圈还是要美联储印钞,倒不如直接让美联储给美国人民账户里充值就行,这些充值的钱嘛,就是所谓的“衰退保险债券”。

要知道,疫情爆发之后,在3月下旬,经过国会讨论,美国政府通过了《2020年新冠肺炎病毒疫情准备和应对补充法案》,决定给美国普通民众发钱,使劲儿发钱,发钱的数量,要是搁在中国,已经算是顶级收入水平了……

天上的馅饼哗啦啦哗啦啦的在美国掉,但,在这两位心系美国民众疾苦的美联储官员看来,钱还是发得太慢,天上的馅饼掉得还是不够及时,饿着了哪个美国人怎么办?

所以,他们就提出了衰退保险债券的思路。

而且,他们还紧跟科技潮流,与时俱进,声称这种衰退保险债券,可以采用数字货币的方式来发放,这样就可以更快、更好、更方便的让美国人民接天上的馅饼。

有美联储这种能从全世界接馅饼的机构,当个美国人,可真够幸福的!

在这里,我强调一下衰退保险债券的几个特点和可能趋势。

第一,从债券产生的过程,大家应该明白,这就是由美联储代替财政部,充分的利用美元的世界货币地位,为普通美国人谋取最大利益,实打实的实施全民基本收入(UBI)政策。

有关UBI的具体文章请点击:给每个老百姓发钱,行不行?

第二,这种债券没有利息,而且是由美联储根据经济需要绝对的凭空创造,而且还让美联储代替了财政部,这也就意味着美联储彻底抛弃了传统的货币经济学理论,转而全面的实施MMT(现代货币理论),而我在一年前就明确说过:

“世界主要经济体在遇到政府债务危机的时候,一定会对MMT在现实中的应用跃跃欲试,MMT必将登上世界舞台!”

有关MMT的具体文章请点击:MMT,一个足以毁灭当代金融市场的理论!

(此文写于2019年7月,强烈建议大家阅读)

第三,衰退保险债券的发行,只需要国会事先给美联储一个授权,在这之后,一旦美国经济陷入衰退就可以自行启动,相当于其发行绕开了无所不能、无所不管的国会,美联储变成了一个权力更大的机构,不仅掌控了货币发行,还掌控了美国的财富分配。

第四,如果衰退保险债券进入美联储资产负债表,这意味着美元锚的改变——当前美联储6.96万亿美元的资产构成中,国债4.32万亿、房地产抵押债券(MBS)1.93万亿,意味着美元62%以国债为锚、28%以MBS为锚。但随着衰退保险债券的出现,其在美联储资产中的占比将越来越高,很有可能将MBS彻底取代。

第五,进一步的说,美联储发行零利息的衰退保险债券,然后又自己购买,而这些钱又都是直接发给普通民众,而且还是通过数字货币的方式发放(区块链),意味着美联储对于货币的流通有着清晰的掌控,这也意味着传统商业银行的作用将被大大削弱,而美国这种全世界最典型的金融资本主义模式甚至可能逐步瓦解……

进一步应该思考的是,两位前美联储官员,为什么在这个时候提出“衰退保险债券”?

因为,传统的美元印钞方式,即将走到尽头。

为了应对疫情爆发下的经济衰退,美联储重启2008年金融危机爆发之后的所有货币工具,而且还开启了无限QE,而为了实施这个无限QE,美联储在金融市场上大肆购买国债和MBS,将美国国债和MBS的价格,都抬高到了历史最高,而美国国债收益率则被压低到了有史以来的最低水平,接近于0。

如果美联储继续买下去会发生什么事情?

答案是——美国将进入和日本、欧洲一样的名义负利率时代。

然而,从货币的自然属性来说,美元作为当代真正的世界货币,根本没有资格,也不可能实施名义负利率的。

具体原因请点击:为什么美元不能实施负收益率?

其实,对于负收益率美元国债,更恰当的比喻,应该是4月份Comex出现的原油负价格,因为它们都违反了财富的自然属性,原油负价格不可能持续下去,负收益率的美元国债,即便是偶尔出现,也同样不可能持续下去。

正的美元国债收益率,是全球商品、服务以及金融市场大类资产定价的基础。如果美联储对国债的持续购买行为,导致美国国债出现负收益率,意味着全球商品、服务和大类资产的定价系统将出现紊乱,也意味着美元的价值陷入巨大不可知的风险之中——最近几个月来,在美国国债收益率向0靠近的过程中,黄金价格的暴涨就是明证。

什么样的货币有资格充当世界货币?

就是大家相信你能做到价值稳定的货币。

价值不稳定的货币,根本没有资格充当全球金融体系的计价单位!

所以,如果美国国债出现负收益率并持续下去,要不了多久,美元的世界货币地位也将很快失去……如同大萧条中的英镑,当它不得不放弃金本位的时候,它就永远、永远、永远的失去了世界货币的地位,再也不会回来!

美联储能够面对这样的结果么?

不能!

美联储愿意面对这样的结果么?

不愿意!

这正是“衰退保险债券”出现的背景。

前面的分析中,我只是从美联储、美国国债的运行逻辑考虑,但实际上,“衰退保险债券”,不仅能帮美联储解决美元维持世界货币的困境,而且还能解决联邦政府债务不可持续的困境。

众所周知,以目前美国联邦政府的债务之高,未来别说还本金了,连利息支付都会出问题,已经变成明明白白的庞氏骗局泡沫,而且到了快要破裂的阶段。

现在,由美联储出面,发行零利息的“衰退保险债券”,代替政府给民众发钱,这相当于帮助联邦政府承担了“扶贫任务”,而且可以省去联邦政府发行国债必须支付利息这回事儿,这样的全心全意为美国人民服务、为美国政府服务的政策,你说谁不喜欢呢?

急联邦政府所急,想联邦政府所想,还是给民众发钱,衰退保险债券在美国真正实施的政治阻力并不大,所以我大胆猜测,要不了多久,衰退保险债券这个思路就会被正式采纳。

世界总是在向着我们不知道的方向一路狂飙——

1934年的罗斯福新政,1944年的布雷顿森林体系,1971年的尼克松冲击,2008年的雷曼兄弟倒闭,都从根本上改变了美元的属性,进而重塑了整个世界的金融体系。

现在,新冠疫情的爆发,美联储的无限制QE,再加上衰退保险债券,未来的美元,将再也不是今天的美元,未来的美国,也将再也不是今天的美国。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容