金十此前在《美联储“印钞机”下的黄金牛市》专稿中指出,黄金飙升的背后,是人们对美元货币体系失去信心。

伴随着美元走软、黄金上涨,美债收益率、美股可能会同时下跌。这个现象在现在看来十分普遍。SeekingAlpha分析师Austrolib在最新文章为“其他所有美元资产价格下跌的同时金价上涨”这种现象新造了一个词:黄金旗。

当“黄金旗”出现的时候,这不仅标志着美元被抛售,更重要的是,这意味着金价与所有美元资产敞口的背离。这是对全球储备货币价格走势的一种背离,表明人们对货币体系失去了信心。

在牛市中,“黄金旗”出现的频次往往和黄金上涨趋势的幅度有关。分析师通过分析历史上两轮黄金牛市中“黄金旗”出现的情况,指出:本轮黄金牛市和70年代的黄金牛市十分相似。

01 近50年的三次黄金牛市

首先,我们有必要回顾一下自1976年以来出现的三个主要的黄金牛市:

1.1976年9月-1980年1月

2.2001年2月-2011年9月

3.2015年12月-现在

从2001年到2011年的10年,是人们广为熟知的黄金牛市,因为此次牛市持续时间久,且波动频繁,当时金价创下了当时的历史新高。

人们经常忽视的是,自1976年到1980年的4年间,金价上涨得其实更猛烈——从1976年9月1日到1980年1月22日,黄金价格上涨了8.17倍;而在2001年到2011年间的牛市期间,黄金仅上涨了7.5倍。

如果按2002-2011牛市的黄金收盘价计算1970年代牛市期间的金价(撇去通胀等因素),显然1970年代的黄金牛市要疯狂得多。

分析师Austrolib指出,之所以出现这种情况,是因为1976年开启的牛市具有2001年开启的牛市没有的一个因素——这就是,在70年代,人们对美元作为储备货币严重缺乏信心。

当时,尽管利率处于创纪录的高位,但美元的信誉却处于低位,消费者物价通胀仍然保持战后的纪录高位。当时的人们对美元的信心,特别是从1979年末开始,走上了下坡路。相比之下,2001年的黄金牛市期间,人们并没有像上一轮黄金牛市中那样对美元缺乏信心。第二轮牛市更像是黄金的真实价值回归。

如果统计两轮牛市中“黄金旗”出现的次数,我们能更加直观地看出两轮牛市的不同。

70年代“黄金旗”现象频繁出现——从1976年到1980年41个月的时间里,总共有81个“黄金旗”,平均每月出现了2次。

与1970年代相比,2000年代的牛市显得相当温和。在第二轮牛市的127个月期间,只出现了112个“黄金旗”。平均每月还不到一次,不及1970年代的一半。

现在,问题来了。如果历史经验可以参考,自2015年底以来开启的这轮黄金牛市,究竟应该归属于哪一种?

从“黄金旗”出现的频率而言,到目前为止此次牛市看起来与第二轮牛市很相似——我们在56个月内见证了54个“黄金旗”,与上次一样,每月大约有1个“黄金旗”。

不过,在分析师看来,此次牛市很可能将变得像1970年代的那轮牛市那样,在短期内我们将会看到更多“黄金旗”,原因如下:

1.黄金才刚刚开始随着美元下跌而上涨。

2.有初步证据表明,黄金将开始和债券呈现出反向走势,意味着黄金与债券收益率可能将一起上涨,就像1976年至1980年那样。

3.尽管黄金当前和股票同步上涨,但未来2-3个月内或将不再如此。

而上述三种情况,恰恰是70年代那轮黄金牛市中出现的重要条件。我们下面逐一分析。

02 黄金和美元的关系自3月以来有所改变

首先是黄金和美元指数的关系。

从2015年末最后一次黄金多头开始到今年3月,黄金未能乘着弱美元的“东风”。在几乎整个2017年期间,美元指数均大幅下跌,跌幅约为14%。但在此期间,黄金只上涨了相近的百分比,见下图:

然而,自三月以来,我们可以看到黄金和美元指数(UUP)之间的关系已经改变。这次,美元指数只下跌了10%,而黄金成功上涨了32%。

这其实不难解释:当2017年美元指数下跌时,黄金对美元有所下跌,然而兑其他货币的汇率并没有下跌,因此黄金总体上没有和货币纸面汇率背离。

如今情况不同,美元其他货币下跌,而与此同时所有货币都对黄金下跌。这表明人们对法定货币表示产生了信任危机。考虑到自3月份以来创纪录的货币发行,这种担心确实不无道理。

随着弱美元对黄金多头的利好作用逐步兑现,黄金或将得到进一步支撑。

03 黄金和债券将会上演反向走势

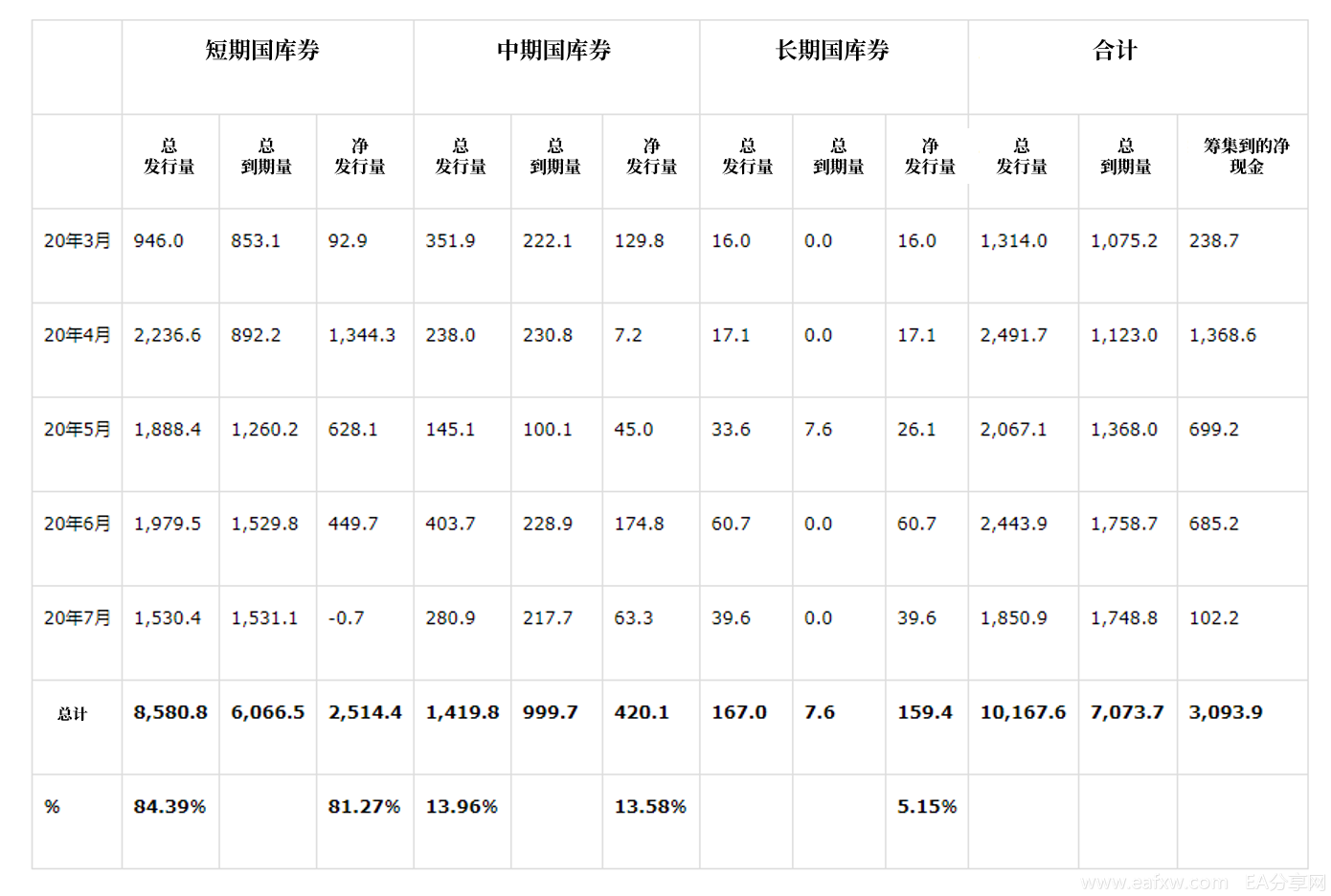

自三月以来,联邦政府已经开始遇到严重的资金问题。根据证券业和金融市场协会(SIFMA)汇编的统计数据,自3月至7月以来,美国国债的总发行额达到了惊人的1676.70万亿美元,但净现金仅筹集了约3万亿美元。然而,黄金市场尚未意识到债券市场陷入的困境。

据分析师说法,此次债务已处于失控状态,但美国财政部却不得不继续为越来越小的净现金流筹集越来越多的债务。

如今美国财政部正在加大对长债的发行力度。然而,此举依然不能改变一个事实——美国已经陷入了短期债务的困境。因为美国绝大部分债务来自短期国库券,这些国库券的最长期限为1年,最短期限为4周。

更糟糕的是,由于美联储不能直接在一级市场上竞标票据和债券,但需要保证长期债券保持低利率,美国之后可能还不得不依赖于发行短期国库券。一方面民众对美国短期票据的需求下降,而另一方面美国财政部依然在加大发行国库券。其结果是——美债收益率将会回升。

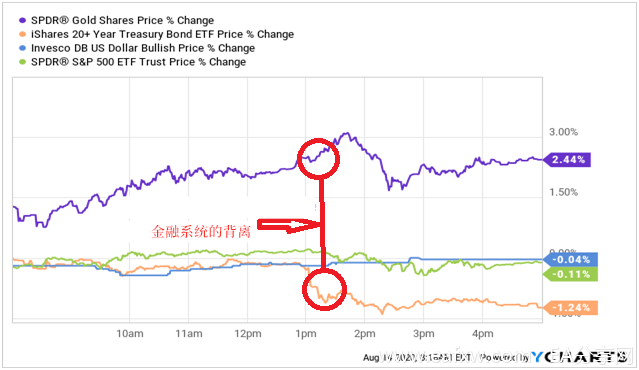

分析师认为,随着更多短期国库券将会拍卖,我们会看到更多“黄金旗”形成。例如,在8月13日举行的30年期债券拍卖的时候,一个明显的“黄金旗”一度形成——当时黄金上涨2.44%,而10年期美国国债收益率也强劲上涨,但标准普尔500指数和美元指数当天均下跌。

随着美债和国库券更多涌现,相信这样的现象会越来越多。

04 黄金和股票仍然同步上涨,但背离的风险已经出现

至于黄金和股票,它们在很多时候仍保持同步上涨。不过,分析师认为随着美联储放水的停止,大约十周后这种情况将会改变。

过去两周以来,美国每周的货币供应量以及美联储的资产负债表已经停止攀升。由于早期的大规模货币印刷,季度平均货币供应量仍在上升,因此股市仍具有一定的上涨空间,但大约十周后的货币量将不再增加,股票将开始步履蹒跚,其中高度杠杆化的银行股将会十分危险。

到那时,随着大银行开始倒闭,我们可能会看到人们对货币体系的信任开始丧失,资金将会从股市中撤走,与此同时金市将会得到资金流入。

不过,如果大型银行开始像多米诺骨牌一样倒下,金价可能还会再次短暂下跌,正如2008年和今年3月时的那样。但如果这样的危机再次发生,现在恰恰可能是购买黄金最后的机会,一场70年代式的金牛,或将再度上演。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容