New Finance, LLC创始人兼CEO约翰·梅森(John Mason)表示,随着美联储此前的“疯狂放水”取得成效,近期它似乎在放缓扩表速度。

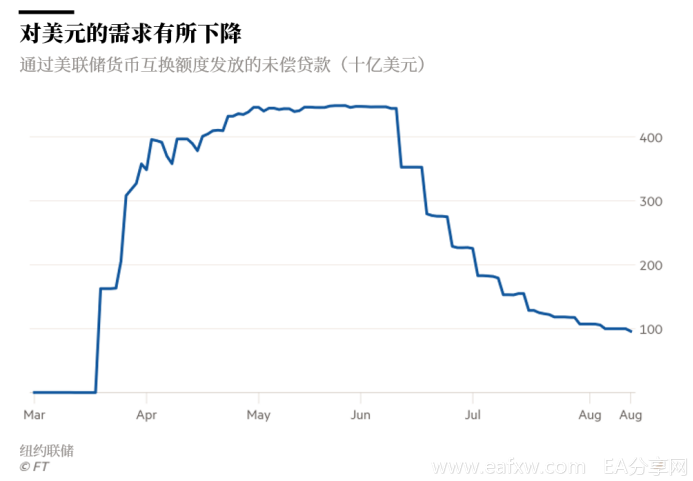

5月27日,美联储货币互换总额触及峰值,达到4489亿美元。然后就有所下降。8月19日,美联储货币互换总额跌破1000亿美元,至958亿美元。

而3月份疯狂的时候,美联储的货币互换总额一度从3月18日的4500万美元飙升至3月25日的2061亿美元!

《金融时报》的作者Martin Arnold与Eva Szalay也表示,美联储的海外贷款规模正在逐渐减少。

货币互换工具的成功

3月份时,全球对美元的需求非常大。3月20日,欧元兑美元的汇率跌至1.0667;当日,美元指数录得102.71。

但随着美联储扩大“临时美元流动性互换协议”的阵营,“美元荒”逐渐得到缓解,6月份市场就看到了这一工具成功的迹象。6月中旬前后,欧元兑美元汇率回升至1.1200,美元指数则降至97的水平。

8月21日,欧元兑美元进一步回升,交投于1.1800;美元指数则进一步下跌。

造成这一现象的原因还有很多,但美联储货币互换计划的成功无疑是重要因素,有助于降低全球市场对美元的需求。

Arnold和Szalay援引高盛外汇策略师Kamakshya Trivedi的评论,表示:

“新兴市场和发达经济体获得短期美元的融资成本均已趋向正常水平,未来几个月货币互换工具使用量有望进一步下降。”

全球市场对美元的需求降低还可以从美元拍卖次数看出来。一开始,这些与美联储进行货币互换的央行每天都会拍卖美元;到了6月,拍卖的次数减少到每周三天;至8月13日,拍卖次数减少到仅一周一次。

美联储资产负债表的变化

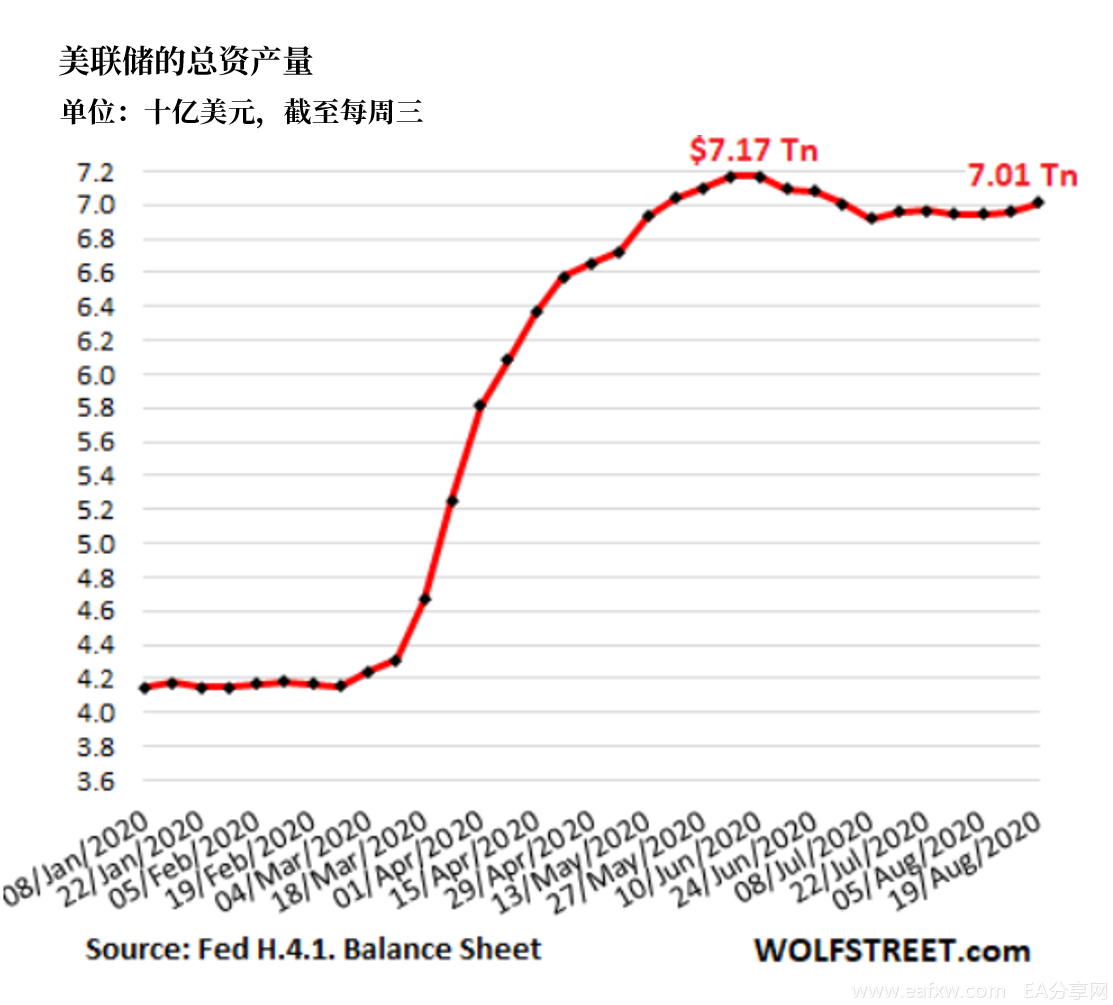

随着全球市场对美元需求的下降,美联储近期的资产负债表较5月27日之前也发生了不少变化,从总量上来看,美联储在控制它的资产负债表总规模。

截至8月19日,美联储的资产负债表总规模为7.01万亿美元,较6月10日的峰值下降了1580亿美元。上周美联储的资产负债表总规模仅增加了530亿美元,之前曾有两周连续下降。

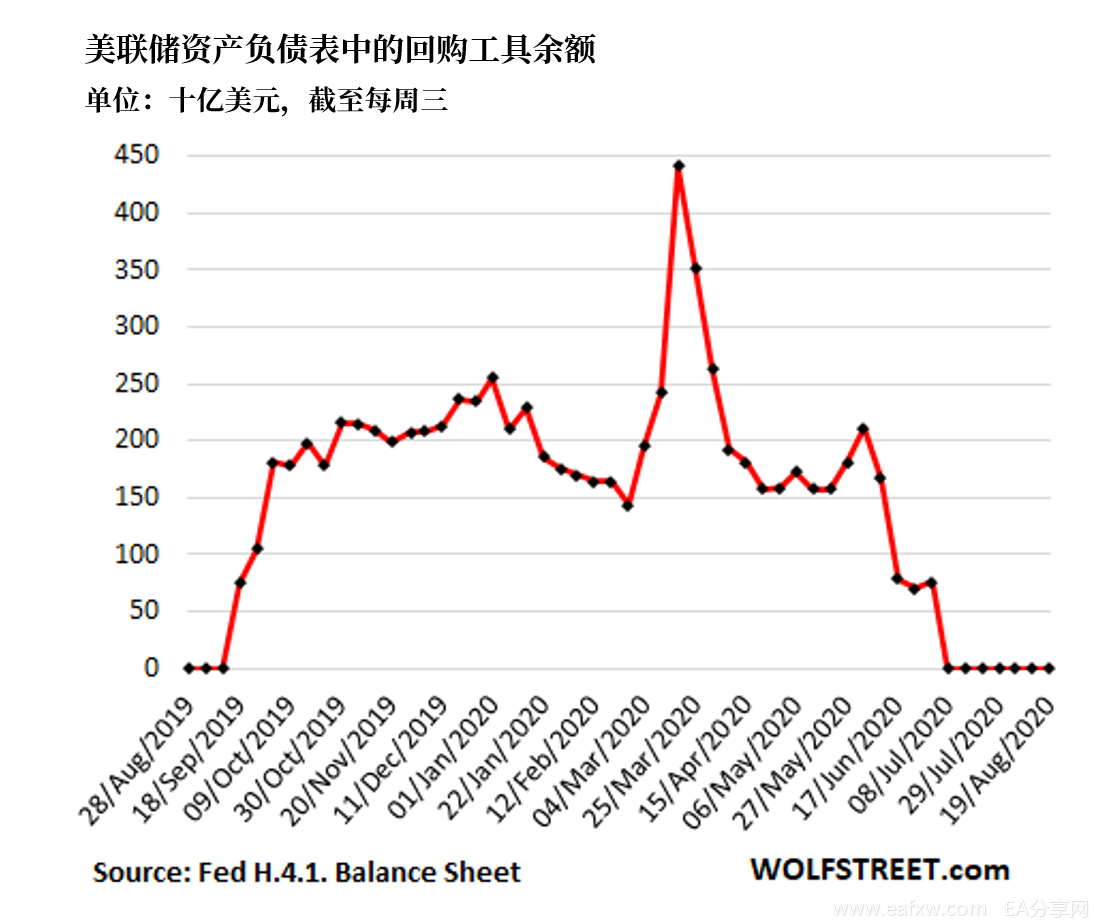

分开来看。首先,资产端,如上文指出,美联储这段时间的货币互换总额减少了3531亿美元;同时,美联储的回购工具余额已降至零,减少了1811亿美元。这两个工具合起来意味着美联储的总资产减少了5341美元。

为抵消这一巨大降幅,美联储直接增持了约4000亿美元的证券。这样下来,美联储的总资产减少近900亿美元。

再来看看负债端,5月27日至今,美联储的储备金余额(即它持有的商业银行超额准备金数量)减少了将近5000亿美元。结合美联储资产端的动作分析,超额准备金余额的下降只可能是商业银行主动减少超额准备金,而不是美联储要求的。

此外,来看一下商业银行的资产负债表情况,随着公众对货币的需求继续上升,自5月27日以来,已有615亿美元现金流出了商业银行体系。同时,联邦政府继续从银行体系里撤出资金,自5月27日以来,美国政府已将约3800亿美元从商业银行体系转移到了美联储。

换一个角度来看,商业银行体系流出的3800亿美元、615亿美元,再加上美联储总资产减少的900亿美元,总共为5315亿美元。而货币互换和逆回购的下降总数加起来为5341亿美元,这两者几乎可以相互抵消。这是巧合吗?

梅森认为,或许不是,这恰好说明了美联储货币互换和逆回购工具总量是怎样下降的,商业银行也许在其中扮演了重要角色。梅森指出,目前美联储的储备金余额为2.8218万亿美元,而5月27日的峰值为3.3177万亿美元,美联储的货币互换总额正是从5月27日开始下降的。

梅森表示,随着全球美元需求下降,外压稍解,美联储的扩表速度已有所放缓;但对于美国国内而言,流动性环境或许仍然比较宽松。梅森指出,尽管商业银行的超额准备金余额有所下降,但2.8218万亿美元仍是历史高位。他说:

宽松的货币政策环境意味着美联储在继续支持美国金融市场的流动性需求,美股投资者应该感到庆幸。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容