随着美国股市继续上涨并刷新纪录高位,许多投资者的注意力开始转向11月美国大选,将其当成一个重大的风险来源。

但目前来看,对冲这一风险的成本并不低。事实上,从一种押注波动性的常见交易方式“蝶式套利”来看,这是目前有记录以来最昂贵的事件风险对冲。

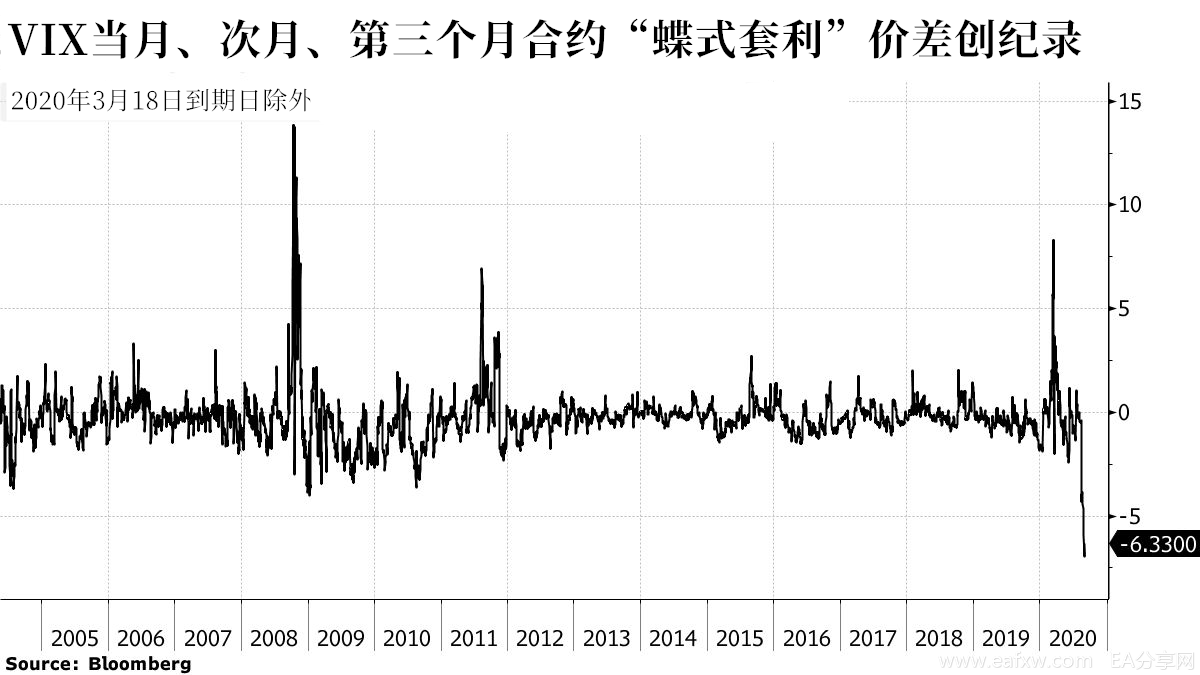

蝶式套利是利用不同交割月份的价差进行套期获利,由两个方向相反、共享居中交割月份合约的跨期套利组成。因为较近月份和远期月份的期货合约分居于居中月份的两侧,形同蝴蝶的两个翅膀,因此称之为蝶式套利。

它是一种期权策略,风险有限,盈利也有限。

最新数据显示,10月底到期的芝加哥期权交易所(Cboe)波动率指数期货周二收于33.5,而现货波动率指数则收于26.1。这些10月期货合约目前是次月合约,反映了10月21日到期后一个月的预期波动,其价格也高于9月到期的当月合约和11月到期的第三个月合约。

当前一种可行的蝶式套利方式是,买进1手当月和第三个月合约,同时卖出2手次月合约。而目前这笔交易的价格为-6.9,即9月和11月蝴蝶“翅膀”与10月蝴蝶“腹部”之间的成本之差。

这种定价反映了投资者对选举风险的担忧。宏观策略师Cameron Crise在博客中写道:

“在VIX期货合约交易16年的历史上,我们从未遇到过,在特定期限的远期波动性中存在如此高的事件风险溢价。这显然表明,市场预期会出现一些爆炸性风险事件。”

Crise指出,10月和11月VIX期货价差也高达-1.7左右,而历史经验表明,该价差基于现货VIX水准应为0.2。

Crise提到,当前这一交易价格显示,投资者似乎在担心类似2000年美国大选时的情景重现。当年两名总统候选人乔治·布什和阿尔·戈尔之间的角逐也是十分胶着,最终由美国最高法院决定大选结果。可以想象,今年选情也将相当激烈。

不过也有另一种声音认为,近期股市不会有大幅波动。CFRA研究公司的首席投资策略师Sam Stovall说:

“很多策略师都表示,随着大选临近,市场可能会更加动荡。但实际上历史证明恰恰相反。统计显示,与非选举年相比,选举年时期大选日前三个月的波动性较小。”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容