本文来自巴伦周刊

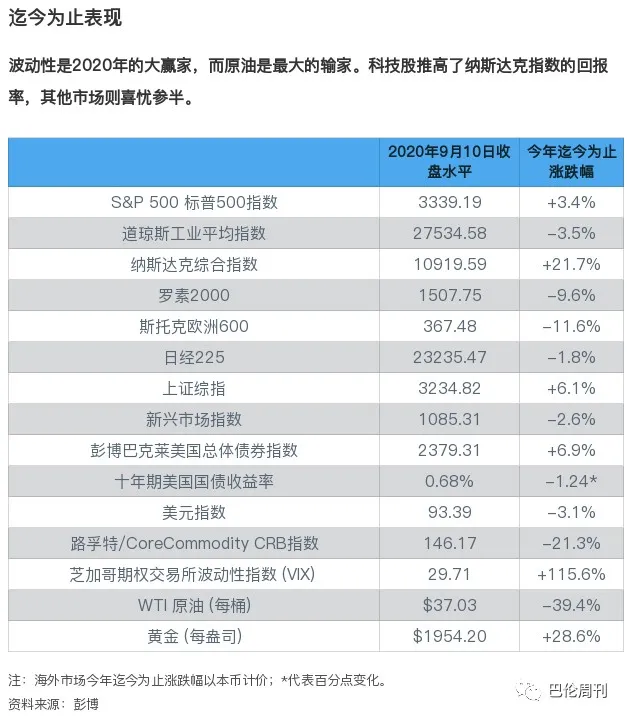

在这充满危机的一年里,美国股市几乎偏离了所有人的预期。由于新冠疫情蔓延和美国经济关停,股市先是在2月和3月首次陷入熊市,然后以闪电般的速度反弹,于夏末达到新高。继本月早些时候科技股遭到抛售后,标普500指数上9月11日(周五)收于3341点,较纪录水平低240点左右,并且今年以来累计上涨3.4%。

不要指望这样的戏剧性态势会持续到年底,至少就标普500指数及其他美股指标——道琼斯工业平均指数和纳斯达克综合指数——而言是这样。华尔街的股市策略师们认为,到2020年底,标普500指数只会温和上涨。不过,考虑到潜在的经济和政治变化、市场风格可能从成长型股票转向价值型股票,以及投资于零利率世界所固有的挑战,表面之下可能会有大量波动。

在《巴伦周刊》最近访问的六位华尔街策略师中,没有人认为标普500指数年底会远离目前的水平。这些策略师们对于标普500指数的年终平均目标是3492点,比9月11日收盘高出不到5%。

不过,这些策略师预计,2021年前景将更加光明。四位公布了2021年预测目标的策略师认为,标普500指数明年将达到3800点或3850点。基于这个区间的中间值,该基准指数可能会从目前水平上涨15%。

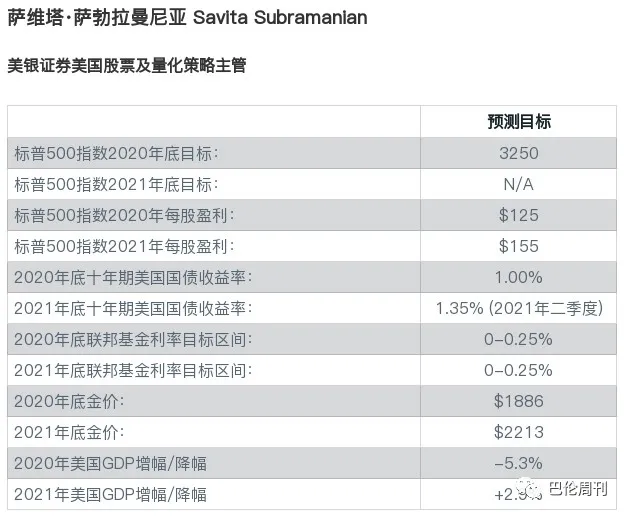

这些策略师们对2020年标普500指数盈利的平均预测为128美元。但他们预计2021年的盈利将增长26%,达到161美元,与2019年持平。“我们正处于这样一个时刻:尽管进展缓慢,但我们似乎正在走出新冠疫情。”美银证券美国股票与量化策略主管萨维塔·萨勃拉曼尼亚(Savita Subramanian)表示。

今年是属于大盘科技股的一年。近零利率以及对增长的渴望,促使许多投资者涌入五大科技股——Alphabet(GOOGL)、亚马逊(AMZN)、苹果(AAPL)、Facebook(FB)和微软(MSFT)——并将估值提升到越来越高的水平,即便是在纳斯达克指数最近回调之后。

尽管全球陷入了自大萧条以来最严重的经济衰退,但这五家公司2020年的收入预计将平均增长15%。标普500指数中的其他495家公司今年的销售额可能会下降5%。同样,五大科技巨头的息税折旧及摊销前利润(Ebitda)率为29%,而其他495家公司为17%。所有的这些科技巨头都有净现金,这意味着资产负债表风险很小。

2020年,科技板块和总体市场持续走高、经济得到支撑,美联储在这方面功不可没。在2019年年中开始降低利率后,美联储于3月新冠疫情席卷美国时全力以赴,将联邦基金利率目标区间下调至0.00%至0.25%。所有六位策略师都认为,联邦基金利率在今年和明年不会有变化。

对于那些有望在未来(有时甚至在未来几年)赚取大部分利润的公司,超低利率提高了它们的估值。当遥远的现金流折现,它们的现值比较高利率环境下更大。这种计算帮助股票指数达到了纪录水平,即使盈利已大幅下降。

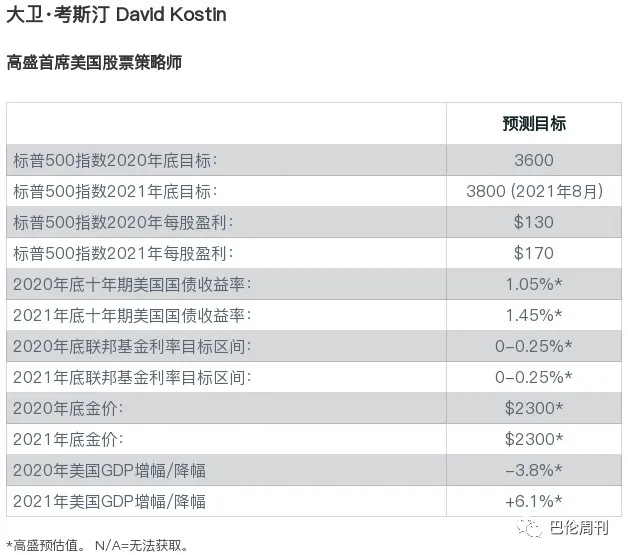

“投资者们目前为持续性所付出的价格比以往任何时候都要高。”高盛首席美国股票策略师大卫·考斯汀(David Kostin)表示,“由于我们预计利率将保持在低位,这种估值下限问题将成为推动市场和预期回报的主要话题。”

罗素1000成长指数(Russell 1000 Growth index)的市盈率最近达到31倍,而相应的价值指数的市盈率为19倍。在过去十年的大部分时间里,成长型投资都大幅跑赢价值型投资。今年,随着市场反弹,成长型股票的领先优势扩大了。一些策略师认为,在2020年余下的时间里、甚至更长时期内,市场将会出现新的领先者。

“如果我们今年能研发出疫苗,或者有更多迹象表明我们已经充分控制了这场危机,我们就能恢复更多的正常活动。”萨勃拉曼尼亚说,“这将导致投资者对一些对经济更为敏感的周期股重新产生兴趣,投资者对它们的持仓也将从很低的水平上升。”

在其他行业利润大幅下滑的情况下(今年大部分时间都是如此),为少数几家科技相关公司未来的盈利增长买单更容易被证明是合理的。但随着美国和其他经济体走出疫情冲击,“旧经济”应该会反弹。然而,在价值板块寻找便宜股的投资者必须区分两类公司,一类是因需求出现可逆转的下降而导致盈利处于周期性低点的公司,另一类是被永久性颠覆的公司。

从长远来看,半导体、建筑和汽车制造等行业不会受到疫情的重大影响。但是,商务旅行或实体零售业加速式微的趋势可能永远不会逆转。

对于许多工业、材料和金融公司而言,全球经济活动的反弹可能意味着销售额和盈利在相对较短的时间内恢复到衰退前的水平。相对于成长型板块而言,较低的估值可能进一步支撑周期股和价值导向型股票的优异表现。新冠疫苗或治疗方法的更多进展,可能会加速经济重启。

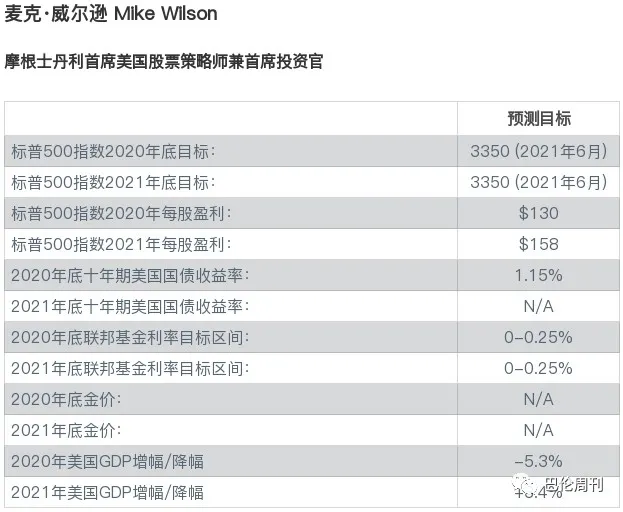

“我们建议为经济持续复苏做好准备。”摩根士丹利首席美国股票策略师兼首席投资官麦克·威尔逊(Mike Wilson)表示,“寻找那些能够在疫情结束时获得最大经营优势的公司。”

那些利润对收入变化最敏感的公司,接下来下行的幅度最大,但恢复空间也最大。其中包括服装制造商PVH(PVH)和公民金融集团(CFG),它们在各自行业的强大优势可能使它们相对于同行处于更有利的地位。摩根士丹利的“新资金买入名单”(Fresh Money Buy List)上的其他股票包括迪士尼(DIS)和林德(LIN),后者是工业气体领域的领导者。

高盛的考斯汀说,从成长到价值的持续转换有助于指数持平。比起落后的板块,科技股在市场中的权重更大,这意味着这将是一个不平衡的转换。许多投资者在获利后,不会立即重新投入100%的现金。

市场面临的风险是巨大的,首先来自于经济展望。自4月触底以来,许多经济指标已经急剧反弹,但是普通民众的复苏步伐落后于华尔街。失业率仍高于8%,如果国会不延长失业救济,消费者支出可能会下降。陷入困境的州和地方财政预算可能公共服务开支削减和裁员,从而加剧对某些群体的影响。

美国新冠疫情感染病例在夏季激增的势头基本上已经过去,全国范围内的病例和住院率最近回落到6月的水平。但是像安多尼福奇博士(Anthony Fauci)这样的专家警告说,当秋天流感季节开始,并且寒冷天气迫使人们在室内更加密切的接触时,还有可能出现另一次感染高峰。如果这伴随着新的居家令或者是对经济活动的限制措施,经济复苏可能会逆转。

一个充满争斗的大选季也意味着更大的不确定性。民意调查显示,前副总统拜登(Joseph Biden)在总统大选中遥遥领先于特朗普。党派对参议院控制权的争夺也同样激烈。

这些情况将支撑投资者对于拥有长期优势的成长型公司的持续偏好。这些公司不依赖于经济上升势头来提高销售额和盈利。

希望押注于周期性复苏的投资者在海外市场可能表现更好。欧洲、日本和新兴市场的估值较低,比起标普500指数,这些地区的股票指数往往更容易受到周期性因素的影响。

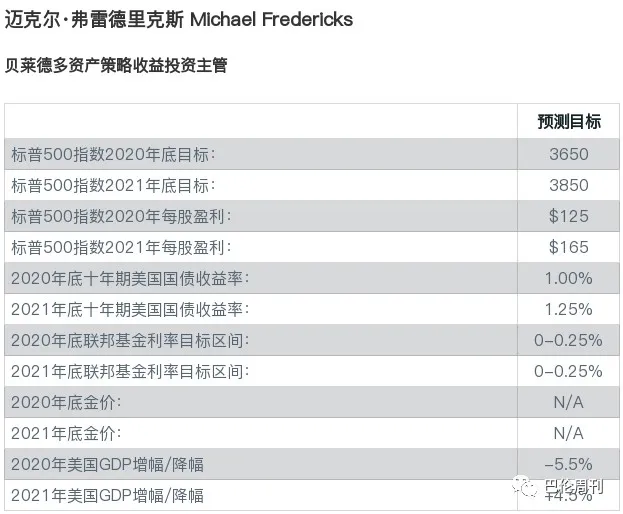

“如果你担心大选前后的波动性,那么留在市场、同时减少一些风险的方法之一,就是将部分美国风险敞口转向欧洲和新兴市场。”贝莱德多资产策略团队收益投资主管迈克尔·弗雷德里克斯(Michael Fredericks)表示。

说到底,在成长股与价值股之间的抉择将取决于疫情过后世界的样子。如果这意味着回到一个低增长、低利率和低通胀的世界,那么成长股仍将是投资者去往的地方。“我们的观点是,科技股和成长股还会富有吸引力,因为较长期的经济增长不会非常强劲。”资产管理公司Nuveen全球股票主管萨拉·马利克(Saira Malik)表示。

马利克建议关注新冠疫情期间持续的、或者被疫情加速的大趋势。她指出Slack Technologies(WORK)是远程办公和企业提高效率的主要受益者,并表示Slack在长期内能否取得持续的复合式增长。其他技术驱动的趋势,比如远程医疗,可能比任何近期的周期性反弹都要持久。

“周期股和价值型股票要想行得通,你需要更快的经济增长、通胀迹象和更高的利率。”马利克说,“最近有一些关于这方面的讨论,但我们不认为这是可持续的。”

今年8月底,美联储主席杰鲍威尔宣告货币政策罕见地转向平均通胀目标制。美联储现在将允许通货膨胀率在很长一段时间内超过2%的目标。这意味着美联储可能不再仅仅因为失业率较低而主动提高利率以抑制预期通胀。这听起来有助于提高接下来经济周期中的通胀水平。

在过去十年里,尽管利率很低,但诸多因素压低了通胀:导致储蓄优先的人口老龄化、降低价格的技术创新、全球供应链等等。许多策略师们并不认为下一个十年会有太多不同。

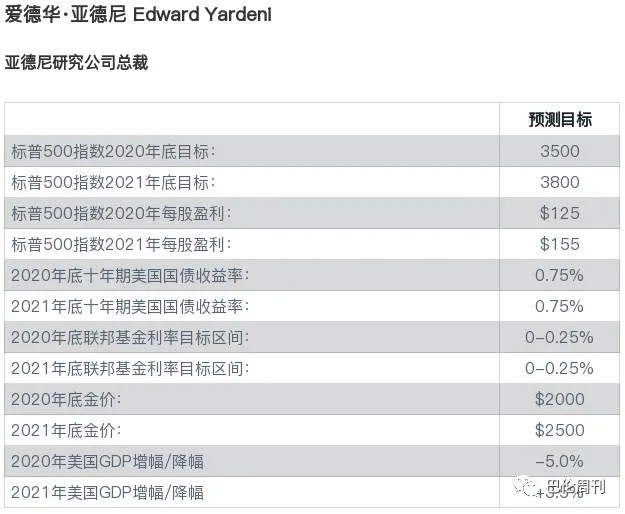

“我们已经认识到,通胀并非纯粹的货币现象。”亚德尼研究经济学家兼总裁爱德华·亚德尼(Edward Yardeni)表示,“我们必须亲眼所见才能相信它。但我们可以从中知晓的是,在可预见的未来,利率将保持在或接近于零。”

亚德尼表示,这是否有助于经济是一个问题,但低利率应该会继续支撑股市,因为投资组合经理和个人投资者要么将资金从债券转移到股市,要么将新资金配置到股市而非债市。这也会支撑成长股持续的领先地位。

摩根士丹利的威尔逊预计,由于联邦政府在和平时期史无前例的赤字支出,长期通胀和利率将不断上升。无论是哪个政党在11月大选后执政,大量的开支看起来都会持续下去。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容