资产价格是否应该成为货币政策关注的目标,货币政策理论上多有争议。但不论货币政策理论的争议如何,现实问题是:金融市场资产价格已经成为美联储关注的要点。其原因主要有两点:

第一、美国家庭财富和企业资产负债表越来越依赖于金融资产的财富,金融资产价格的下跌直接影响美国家庭和企业的资产负债表质量。换言之,金融资产价格变动对美国家庭和企业的资产负债表影响很大,会通过资产负债表效应影响美国经济中的消费和投资。

第二、随着新冠疫情风险的持续冲击,越来越多的企业需要通过资本市场融资,这种筹资的现金流对满足当前美国企业生产经营等所需的现金流是极其重要的,是决定企业生存和扩张的重要条件。

上述两点是决定美国经济能否复苏以及复苏多快的基础因素,决定了美联储对美国金融市场资产价格变动的关注度将达到历史的新高。或者说,资产价格已成为美联储货币政策关注的要点。

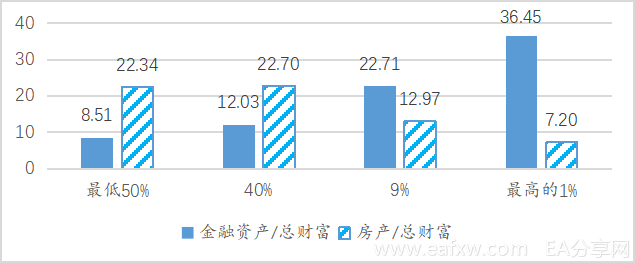

依据美联储近期公布的2019年消费者金融数据(September 28, 2020,以2019年的美元计价),美国社会中家庭财富处于底层的50%的每个家庭平均持有的总财富为9.4万美元,处于中间40%的家庭平均持有74万美元的总财富;在处于最上层的1%家庭平均持有财富2897.3万美元,10%上层中剩下的9%的家庭平均持有413.4万美元的财富。

从持有财富的结构来看,在底层50%的家庭中,金融财富和房产占比分别为8.51%和22.34%;中间40%的家庭中金融财富和房产占比分别为12.03%和22.70%;处于上层9%的家庭中金融财富和房产占比分别为22.71%和12.70%;处于最上层的1%的家庭中金融财富和房产占比分别为36.45%和7.20%(图1)。

从图1中我们可以看出,财富越低的家庭,房产财富占比越高;财富越高的家庭,金融资产财富占比越高。

这就是说,美国股市下跌财富受损程度最大的是10%的富裕家庭;房市价格下跌财富受损程度最大的是处于下半部分的50%的家庭。

可见,不管是从股市,还是从房市来说,哪一个大幅度的下跌都会出现金融大动荡,这都是美联储以及美国经济无法承受的。

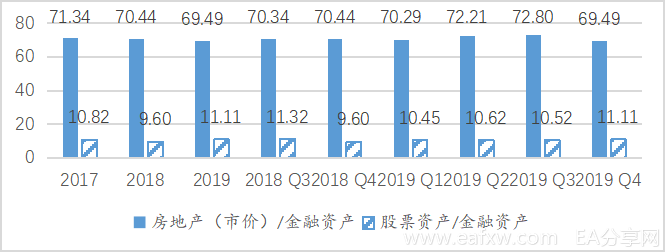

从企业持有的金融资产财富结构来看,金融资产基本占据了非金融类企业总资产的44%-45%。其中,房地产资产占比约70%,股票资产约占11%(图2)。

房地产资产的名义价值占据了绝对重要的位置,结合上述美国50%的家庭房地产财富占总财富超过22%的比例,房地产价格的稳定是美国金融市场资产价格稳定的重要基础。

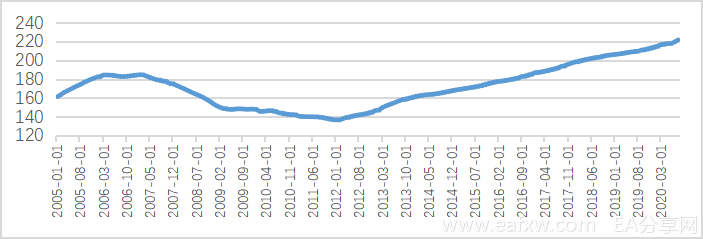

从实际数据来看,截至2020年8月,标普/凯斯-席勒美国全国房价指数高达221.78,美国房地产市场价格维持着相当强劲的态势(图3)。

因此,不管是从家庭资产负债表,还是从企业资产负债表来看,金融市场的资产价格在美国经济中具备举足轻重的作用,美国经济中居民和企业金融资产价格变动的资产负债表效应是非常强的。

当前美国经济面临的一个核心问题是要防止居民和企业出现大规模的偿付性风险。从新冠肺炎疫情来看,其冲击的持续期还难以准确预计。

考虑到9月份美国经济中7.9%的失业率和疫情风险的升级,居民现金流的改善将在一定程度上依赖于财政资金的援助。企业现金流的改善取决于市场销售,但销售受疫情冲击较大;融资端将取决于金融市场融资安排的便利性和可得性。

因此,从美国企业融资需求的角度,我们认为,疫情冲击下美国金融市场上新一轮的证券化或者资产化速度会更快。

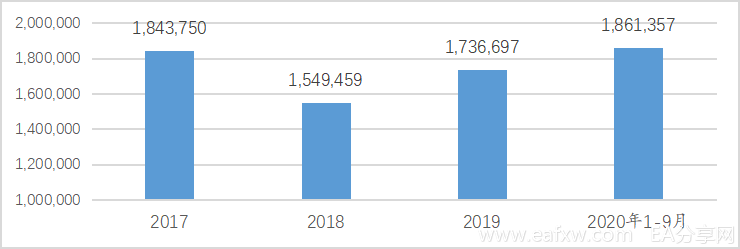

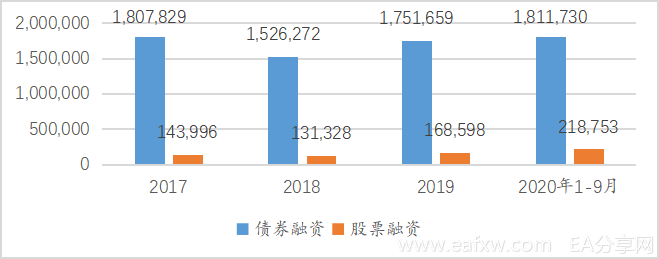

2020年1-9月美国企业新发行证券的数量高达1.86万亿美元,超过过去3年中任何1年的全年筹资总额(图4)。

从筹资区域来看,在美国境内的证券筹资占比大约95%,与2017-2019年年度均值基本一致,只有5%左右的证券筹资是在美国境外发行的。美国企业的证券融资基本是依靠美国境内的资本市场。

从债券和股票融资来看,2020年1-9月美国企业债券融资额已经超过2017-2019年任何1年债券融资额,达到1.81万亿美元,股票融资也创新高,接近2190亿美元,远高于2017-2019年的年均融资额(图5)。

而且从债券和股票融资数额对比来看,债券融资占比从2017-2019年的92%下降到2020年1-9月的89.2%,但债券融资依然是美国企业资本市场融资的主要方式。

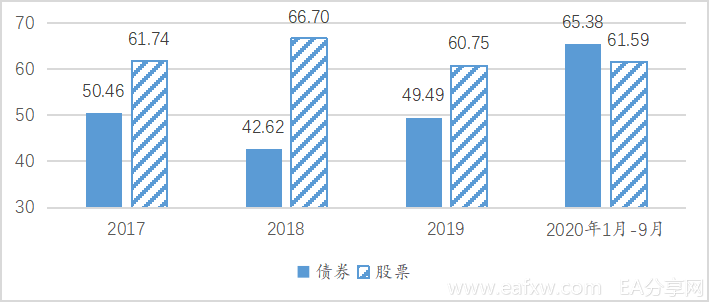

进一步从非金融企业资本市场上债券和股票的融资占比来看,2020年1-9月有一个明显的变化是,非金融类企业新融资占到债券融资比例的65.4%,远高于2017-2019年的情形,这说明2020年美国企业债券市场上约1.2万亿资金是非金融类企业发债融资的(图6),低利率成本刺激了非金融企业的债券融资。

非金融类企业股票融资占比大约62%,与过去3年相比,差别不大,这意味着2020年1-9月美国股票市场上非金融类企业新筹资额高达约2187亿美元。

总结一下:首先,金融资产价格变动对美国家庭和企业的资产负债表影响很大,会通过资产负债表效应影响美国经济中的消费和投资,从而影响美国经济恢复的可能性以及恢复速度。

其次,美国企业需要通过证券市场来大规模融资,以抵补疫情冲击下企业经营现金流的不足,保持生存并扩张。

在超级宽松货币和极低利率的条件下,美国金融市场会迎来新一轮大规模的资产化时期,资产价格已成为美联储货币政策关注的要点。

本文来自中国宏观经济论坛 CMF,本文作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容