第三季度黄金投资活动放缓。作为硬币和金条需求总和的零售投资季度环比下降12%,但与去年同期相比略有增长。

在第三季度,对金条的疲软需求被相对较高的硬币制造需求部分抵消。交易所交易产品(ETP)的资金流入也较上季度有所减少,投资者增加了COMEX的新空头头寸。

第三季度黄金ETP增加282吨,远低于第二季度录得的441吨。尽管第三季度黄金流入速度放缓,但以历史标准衡量,黄金ETP相关的市场活动仍相当活跃。

与去年同期相比,黄金流入增长近13%。第三季度,北美注册产品的实物持有量较第二季度增加10%,而欧洲和亚洲注册产品的实物持有量分别增加4%和10%。

全球最大的黄金交易基金SPDR的资产同期增加7%,升至近1269吨。尽管仍在上升阶段,与第二季度22%增幅相比仍显不足。根据美国商品期货交易委员会(CFTC)每周报告,净投机头寸在三个月内减少27%,投资者增加了54%的空头头寸,而多头头寸减少了15%。

图1: 季度全球零售投资需求

在零售投资方面,实物金条投资同比下降了20%,季度环比下降了32%。据估计,当季现货金条需求为97吨,为2008-09年金融危机以来最低季度水平。如此大的降幅,主要是由于获利回吐,亚洲投资需求在过去三个月中骤降59%。

在中国,黄金零售投资比去年同期下降了35%。尽管实物投资需求下降,今年在中国上市的黄金ETF数量在增加。仅今年第二季度就新增了3个黄金ETF,第三季度又新增了2个。

在印度,第三季度黄金零售投资需求同比下降26%。受新冠疫情影响,印度对纸黄金的需求增加,而对主权黄金债券(SGB)的需求已经增至2015年首次推出该计划以来的最高季度水平。由于金价快速上涨,新冠疫情的限制以及民众对公共活动的担忧,零售投资者可能已经选择居家购买SGB黄金。

欧洲和北美的实物金条投资分别同比增长30%和22%,与印度形成鲜明对比。原因在于,在异常严峻的疫情和经济形势下,史无前例的财政刺激水平和低迷的利率支撑了避险需求。

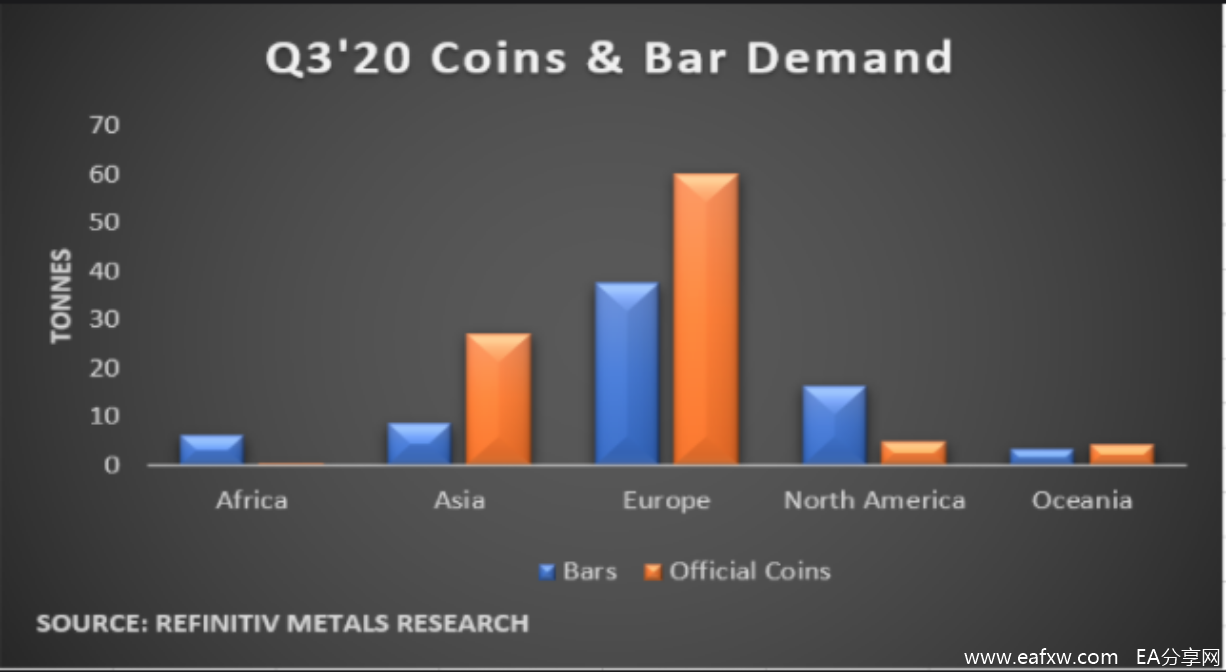

图2:第三季度地区性金币和金条需求

作为官方造币、奖章及仿铸金币需求总和的金币需求在第三季度同比增长44%。受来自北美和欧洲的强劲需求驱动,官方金币制造激增53%。金币、小金条和金粒的溢价增加,部分美国交易商的报价要比现货价格高出100%,即便如此,非洲地区的惨淡表现已经抵消了部分溢价。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容