在疫情的影响下,原油产业链的下游——全球炼油业,正在发生巨变,而这又将直接影响到全球石油需求格局的变化。后疫情时代的原油需求复苏,只能指望亚洲国家了。

加速崛起的亚洲炼油厂

在疫情的冲击下,今年早些时候全球炼油业都遭遇了重挫。如今,欧美和亚洲地区却呈现出完全不一样的景象。

在中国以及亚洲其他国家和地区,因为经济逐步复苏,塑料和燃料需求不断增长。炼油厂对这些地区的炼油厂也在不断扩大产能。例如,浙江的荣盛石化公司正于当地工业园启动一批新的项目,目标原油加工量将达到120万桶/日,相当于英国全部产能。国内类似的项目至少还有四个。

今年的疫情加速了这一转变。中国以及部分亚洲国家的经济正迅速复苏,对塑料和燃料的需求不断增长,石油出口国向亚洲出口的原油越来越多,而向北美和欧洲的长期客户出口的原油越来越少。

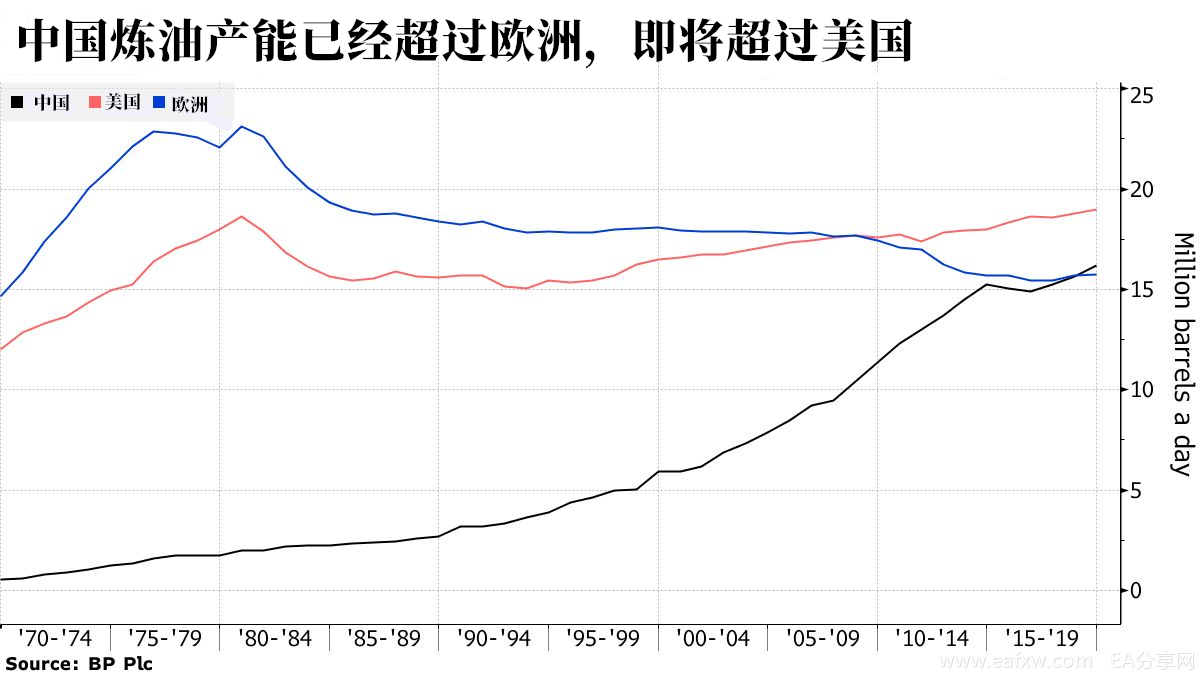

随着产能的增加,中国炼油企业正在成为国际汽油、柴油和其他燃料市场上一支越来越强大的力量。据中国石油天然气集团估计,到2025年,中国炼油厂的产能将从1750万桶/日,增加到2000万桶/日。

同为消费大国的印度也将在未来5年内将成品油的日产量提高逾50万桶,未来满足亚洲的需求增长,中东的石油生产商也在大举开发新的油田,明年就有至少两个日产量超过100万桶的油田投产。阿布扎比也表示将在未来五年内投资4480亿迪拉姆(1220亿美元)在石油和天然气领域,以提高其产能。

中国以及印度等国炼油行业的崛起,正在对全球能源体系产生深远影响。据行业咨询公司Wood Mackenzie称,2019年至2027年投产的炼油产能将有一半以上来自亚洲。

GlobalData预计,到2024年,亚太地区原油蒸馏能力将增加270万桶/日,占全球总产能的42%;中东和非洲地区的原油蒸馏能力将占全球总产能的23%和18%。

从19世纪中叶石油时代开始,美国一直都是全球最大的炼油国。1967年,Convent工厂正式开始投入运营,当时美国的炼油能力是中国的35倍。

行业咨询公司Facts Global Energy的炼油主管Steve Sawyer近期在接受采访时表示,未来几年中国每天将增加100万桶或更多的成品油供应。中国可能会在未来一两年内超过美国,成为全球最大的炼油国。

欧美石油行业前景黯淡

跟亚洲炼油业欣欣向荣的景象相比,欧美等国的炼油业前景则是一片黯淡,疫情的恶化导致欧美地区的能源需求进一步萎缩。

在欧洲,包括英国、德国、法国、意大利和西班牙在内经济体的新一轮封锁、部分封锁和宵禁再次拉低了石油需求,而欧元区和整个欧洲的二次衰退现在看来几乎不可避免。

这对能源需求来说无疑是一次重大的打击,Argus援引市场人士的话称,欧洲11月和12月汽油需求料较2019年同期下降15%-20%。美国的炼油商也在削减炼油产能并裁员,以应对需求骤降造成的损失。炼油厂关停的现象在西方早已是见怪不怪。

本月早些时候,荷兰皇家壳牌公司(Royal Dutch Shell Plc)关闭了位于路易斯安那州的Convent炼油厂,并且裁员700余人;

Petroineos本月计划永久关闭Grangemouth炼油厂的部分设施,将该厂的日产能削减至15万桶;

芬兰Neste将永久关闭其Naantali炼油厂,并将其197000桶/日的炼油厂改为可再生燃料加工;

道达尔正在将其93000桶/日的Grandpuits炼油厂改造为可再生燃料;

贸易公司Gunvor关闭了位于安特卫普(Antwerp)的每天亏损11.5万桶的炼油厂,而且没有重新启动的打算;

BP旗下37.7万桶/日的鹿特丹炼油厂、道达尔100.2万桶/日的Grandpuits炼油厂、英力士20万桶/日的Grangemouth炼油厂都面临关闭。

第三季度是欧洲炼油商今年以来的低谷。与2019年第三季度的平均16.73美元/桶相比,西北欧洲柴油到北海期原油的货运利润跌至2.20美元/桶的21年低点。

IHS Markit欧洲研究主管Hedi Grati说,大约三分之二的欧洲炼油商在燃料生产上赚不到足够的钱来支付成本。欧洲仍需在五年内将炼油产能再削减170万桶/日。

伍德麦肯兹指出,在2021-2023年间,欧洲约9%的高成本炼油产能,相当于140万桶/日面临关停威胁,到2023年可能有2/3的炼油厂亏损运营。

BC Energy下游部门主管Kostantsa Rangelova表示,未来几年全球炼厂可能需要关闭多达400万桶/天的炼油产能,才足以支撑炼油利润率的反弹。

疫情后油市复苏得靠亚洲

从上述情况可以看到,欧美地区和亚洲地区的炼油业正呈现此消彼长的状态。不过,亚洲地区炼油产能的增长并不足以抵消欧美地区的下滑。据IEA的数据,全球炼油产能整体上还是下滑的,目前已经减少了170万桶/日,未来可能还会减少数百万桶,其中一半以上是因为美国炼油厂的减产。

尽管中国、印度等国炼油产能将大幅增加,但全球石油需求还要数年的时间才能从疫情中恢复过来。

而对于欧美等地来说,疫苗也难以扭转炼油商的困境。瑞银指出,就算没有今年的疫情,全球炼油产能也已经过剩。去年,全球原油加工产能就远远超过了8400万桶/日的需求,达到1.02亿桶/日。炼油行业如要恢复盈利能力,需要在2021年底前在全球减少近300万桶/日的炼油能力,这相当于全球燃料消费总量的3%。

而亚洲炼油厂则得益于靠近快速增长的需求中心,中国和印度等国的塑料和燃料需求给亚洲炼油厂带来了新的增长动能。

IHS Markit主管罗布•史密斯(Rob Smith)表示,人们原本预期全球炼油业应该是长期、缓慢地调整,如今变成了一种突然的冲击。

过去25年,全球石油消费需求就一直在向亚洲转移,这期间中国的石油消费年均增速为6%,印度为5%左右,而同期北美的石油消费需求增速仅为0.4%,欧洲甚至还出现了0.2%的下滑。

如今,在疫情的冲击下,石油消费需求的中心正在加快向东转移。疫情过后,中国、印度等亚洲国家将成为推动全球原油需求复苏的主要动力。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容