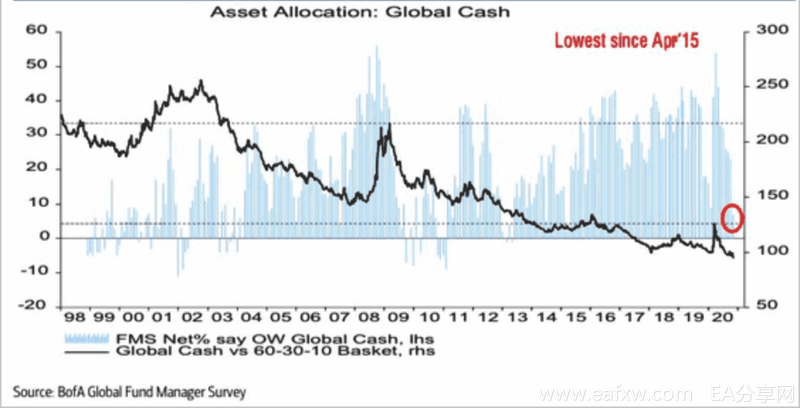

美股在12月第一天就涨了一波,道指再次站上3万点,而标普500指数及纳指更是创下新高。但需要注意的是,基金经理持有的现金水平正处于历史低位,意味着年末美股可能会因为基金经理调整资金分配的需要而面临抛售压力。

审视去年的经历,超前定价真的好吗?

虽然短期内波动率会因此上升,但长期来看,市场往往是“向前看”的,市场上存在预期机制,投资者会根据预期结果调整投资,但是这种机制靠谱吗?我们可以看到,最近随着越来越多的疫苗出现进展,股市已经将经济和收益的增长定价。从美股三大股指处于历史高点可以看出,投资者将预期定价为“完美”,但预期总会有落空的风险。

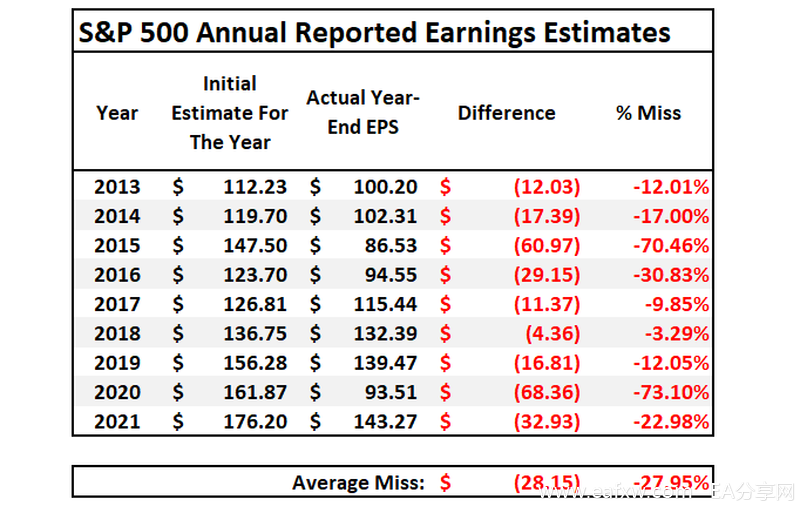

历史总是惊人地相似:就在2019年第四季度,标普500指数以3230.78点完美收官,全年上涨27.6%。当时市场押注政府将会实施减税、并有大规模股票回购。分析师当时估计,2020财年每股的收益约为167美元。由于低利率和强劲的经济增长预期,市盈率将达到19.35倍。

不幸的是,这并没有发生。相反,经济受到了疫情打击,陷入衰退,失业率飙升。不过,由于政府的大规模干预,美股回升至接近历史高点,今年以来涨幅超过11%。只不过2020年的每股收益将不会达到167美元,而是93美元左右,这比预期低了74美元以上,而市盈率从19倍增加到38倍。

而且从历史上看,分析师对第二年的预期平均高估了约30%。

两大偏离迹象+一大情绪指数=美股触顶警告

但过度乐观的不只是分析师,投资者似乎相信短期基本面并不重要。有时候这也无可厚非,因为市场动能有时确实会占上风,一旦FOMO情绪战胜了逻辑,市场就会做出非理性的举动。

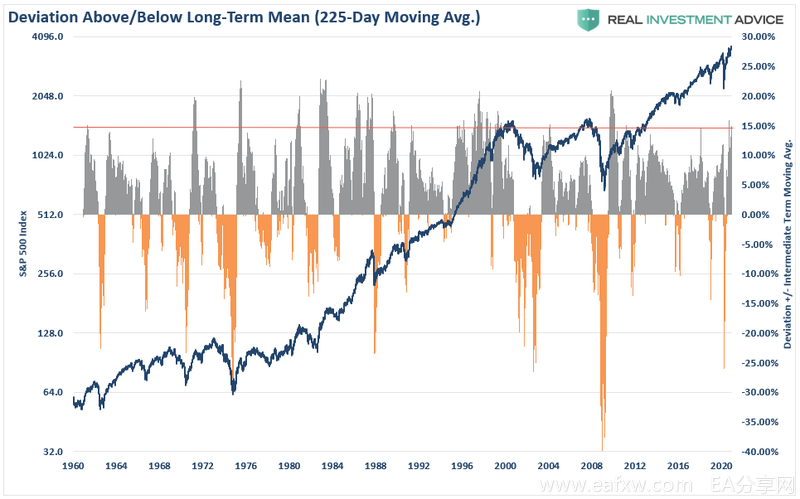

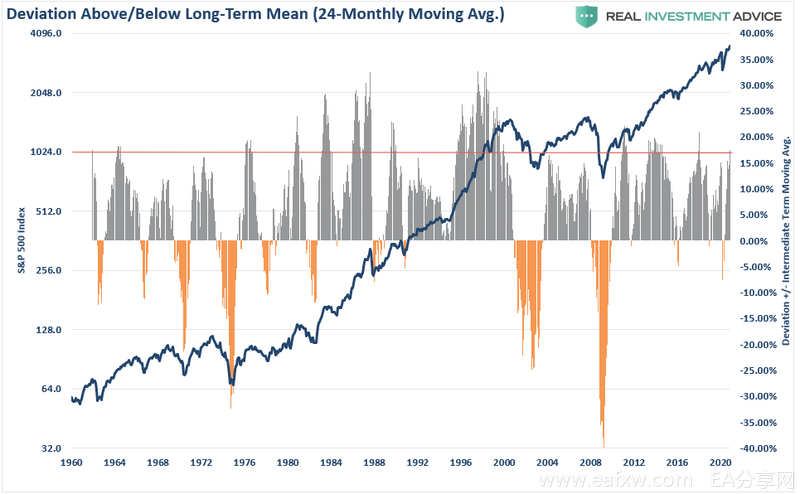

这种情绪已将市场投机推至极端水平,往往预示着中短期回调。目前标普500指数高于225天移动均线15%,这往往预示着股市短期触顶(比如上一次9月初的触顶)。从长期来看,这种与长期均值的偏离也很少能给投资者带来好结果。按月计算,标普500指数也高于24个月移动均线17.5%,Lance Roberts认为,美股在继续走高之前,必然会经历回调或盘整阶段。

从CNN的恐惧/贪婪指数看出,投资者现在极度看涨。恐惧/贪婪指数衡量的是个人和专业投资者根据股票敞口在市场中的布局。股票配置越高,市场越有可能接近回调。

这一现象像是导火线,而有很多因素会成为引爆市场的“火柴”:

市场已经完全消化了我们近期可能看到的经济复苏;

有明显的证据表明,经济数据正在走弱,收入增长也在放缓;

市场低估额外刺激措施来维持经济增长和复苏的必要性;

美联储也束手无策,如果不增发国债,美联储向市场提供额外流动性的能力就会减弱。

尽管经济确实在复苏,就业也在复苏,但仍可能远低于疫情前的水平,从而抑制未来的收入增长和收入。

……

到底什么会引爆市场?没人知道,就像没人料到3月份的疫情一样。

Roberts建议在这波涨势中抛售,因股市符合所有“趋向见顶”的特征,同时增加债券和现金的配置。自2009年以来,每当MACD月度买入信号达到如此高的水平,股市通常都会触及中短期峰值。

此外,从长期来看,资本保护和风险管理会更加有益,在增加投资组合风险敞口之前,问问自己这些问题:

1、当前估值水平下的预期回报是多少?

2、如果我误判,鉴于目前的风险敞口,我潜在的下行风险是什么?

3、有多少消息已经被市场定价了?

对于最后一个问题,Roberts回答,研究数据很容易发现——太多了。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容