下面是关于美联储国债购买量的一张图表,该图表显示,2020年在美联储几乎将每一美元的美债净发行量货币化之后,2021年美债供应量将大大超过美联储的购买量,这甚至还没有考虑新一轮大规模财政刺激的可能性。

我们不禁要问,在接下来几个月里,是否会出现另一场“危机”,从而使美联储有理由再次扩大量化宽松政策的规模。

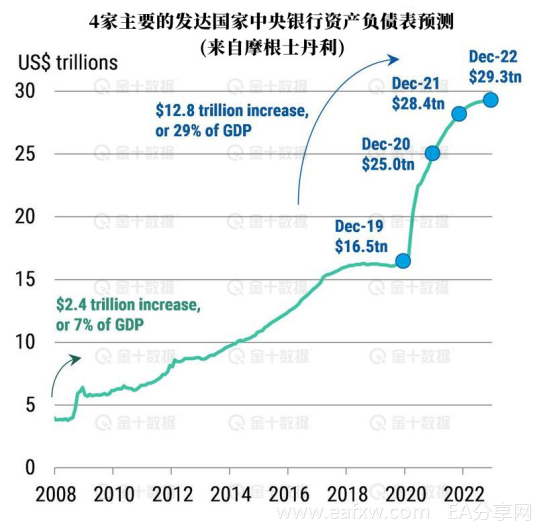

这是有可能的,毕竟各国央行计划在短短两年内将其资产负债表规模扩大一倍,而现在已经出现了货币供应过剩的问题。

假设美联储每月购债债券的规模保持现状不变,那么这对美国国债及其他类型债券会产生什么影响?相应地,对债券的均衡价格又会有什么影响?

为了回答这个问题,摩根大通的量化分析师Nick Panigirtzoglou研究了2021年债券的供求情况。小摩预计,由于全世界最主要的4个发达国家央行的债券购买量减少,尽管明年全球债券供应会大幅下降,但债券需求将出现更大幅度的下降。

首先看债券的供应情况,摩根大通预计2021年债券供应量至少减少1万亿美元:

我们的信贷策略分析师认为,主要由于价差产品供应的减少,美国HG公司债券的净发行量将减少一半,从2020年的1万亿美元左右减到2021年的4500亿美元。

相比之下,政府债券的供应只是略有下降,因为美国境外政府债券发行量的减少在很大程度上被美国国债发行量的增加所抵消。这是因为今年弥补赤字的资金主要来自2020年上半年发行的国库券,而财政部从5月份开始逐渐增加债券发行量。

摩根大通预计,到2021年,未偿还的国库券将减少6700亿美元,同时赤字将被2.8万亿的美债供应所弥补;而2020年的国库券供应量为2.29万亿美元,美债供应量为1.75亿美元。

另外,在需求方面,摩根大通称,最大的变化是央行实行量化宽松政策的力度。

该投行预计,美联储、欧洲央行、日本央行、英国央行四大央行在2020年的债券购买规模将达到5.1万亿美元。主要原因在于美联储在3月底扩大量化宽松政策以提供流动性,同时欧洲央行在4月初也扩大债券购买规模。

不过,摩根大通预计,最初实行量化宽松过于激进,美联储将延续目前的购债速度,2021年美联储的购债规模将降至3.6万亿左右。尽管摩根大通预计美联储将在12月的会议上提出进一步的刺激措施,但它预计刺激措施将以延长购买国债的平均期限的形式进行,而不是加快购债步伐。

至于欧洲央行,摩根大通预计其明年的总体购债规模将较2020年略有增长。它预测,欧洲央行将于12月20日把紧急抗疫购债计划(PEPP)规模扩大5000亿欧元,明年第二季度将再扩大2500亿欧元。

此外,英国央行已经宣布,2021年将增加1500亿英镑的支出;而日本央行2021年的债券净购买规模应在30万亿日元左右。Panigirtzoglou表示:

“总的来说,这意味着这四所央行2021年的债券总购买量将比今年减少1.5万亿美元。”

此外,债券需求还来自以下几个方面:

1.美国、欧洲、日本、英国这四个发达国家的商业银行。它们是2020年债券需求的第二大来源,它们的购债规模约1.5万亿美元,仅次于央行。摩根大通预计2021年商业银行的需求将锐减三分之一,或者将下降约5000亿至1万亿美元。

2.外汇储备需求。根据国际货币组织的COFER数据测算,由于许多央行通过支撑本币汇率来应对疫情对汇率的冲击,外汇储备在今年第一季度减少了约3100亿美元,第二季度降幅有所放缓,只下降了第一季度的三分之二,约2000亿美元。

摩根大通的数据显示,由于从今年第二季度起,外汇储备在逐步累积,预计今年外汇储备管理机构的债券总需求将达到200亿美元。如果美元在2021年继续贬值,外汇储备将逐步积累,银行对债券的需求将比2020年增加800亿美元。

3.美国、欧洲、日本、英国这四个发达国家的养老基金和保险公司在今年上半年购买了约2700亿美元的债券,这与每年购买约5400亿美元的步伐一致,也与前一年的步伐一致。理论上讲,今年下半年股市的强势上涨可能会导致购买债券的步伐加快。然而,因为股市的复苏弥补了美国的财政赤字,所以美国养老基金债券需求与年初相比变化不大。展望未来,摩根大通预计2021年养老基金债券需求将比今年增长约1000亿美元。

4.散户投资者目前的年化债券购买需求约为3400亿美元,过去10年散户投资者流入债券基金的金额约为5000亿美元。因此,摩根大通预计2021年散户投资者的债券需求将增加约1600亿美元。

综上所述,摩根大通预计,2021年全球债券需求将下降近1.7万亿美元,全球债券供应将下降1万亿美元,因此2021年供求平衡将相差约6000亿美元。

对于这种债券供需的不平衡,摩根大通说,在收益率较高的情况下,如果债券价格足够低的话,低迷的需求可以迅速转化为更高的需求:

“根据过去10年供应关系的年度变化与全球综合债券指数收益率之间的关系,这暗示着明年债券收益率将面临略高于20个基点的上行压力,这将扭转今年三分之一的跌幅。”

显然,这回避了一个问题,即上述供求中有多少已经被定价。或者说,在一个受美联储干预的市场,有多少超额的QE被定价。

摩根大通乐观地认为,6000亿美元的需求缺口可以通过简单的20个基点的收益率增长来抵消,美联储肯定会利用这一点。因为美联储肯定渴望使收益率曲线趋于陡峭,从而为陷入困境的国内银行缓解压力。

也有人对此表示怀疑,因为一旦美联储公布新的前瞻指引,表明美联储不仅不会扩大量化宽松规模,还会缩减目前每月800亿美元的购债规模,债券收益率将会飙升。

为什么这样说?因为这正是2013年5月前美联储主席伯南克引起“缩减恐慌”时所发生的情况。当时,收益率飙升150个基点,令市场惊慌失措。而且当时正在缩减的只是第三轮量化宽松,考虑到现在量化宽松的规模和范围要比2013年时大得多,我们可以想象,如果2021年也发生“缩减恐慌”,会造成多大的影响。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容