摩根大通最近预期比特币将进一步下跌,事实证明,这可能它可能是错的(就在周一,比特币价格创下了历史新高)。

但该投行可能对美股的预期却是正确的,它在11月初敦促客户买入美股,从购买增长型股票转向价值型股票,并将其2021年底标普500指数的目标价格上调至4500点。结果,11月份美股科技股,包括五大巨头FAAMG都大跌,而价值股和小盘股的表现则相对出色。

如今,才一个月不到,摩根大通就转变了对美股的预期。在周一发布的《2021年市场展望》中,摩根大通克罗地亚首席股票策略师Mislav Matejka首次改变了多年来对美股的看法,将美股评级降至中性,认为美股不再是值得超配的资产;同时将欧股评级提高至增持。

我们不妨对比一下前后的表述是否存在变化。

三周之前,摩根大通幅上调美股价格预期的理由,当时小摩预期标普500指数将在明年年初达到4000点,并在明年年底达到4500点。分析师Matejka是这样说的:

“我们认为拜登已获胜,可能会出现国会分裂的情况,股市走势将会变得温和。由于立法机构的权力平衡,重大的增税政策和法规变更将变得很难,同时至少可以预期全球贸易摩擦将有所缓和。全球中央银行仍将维持扩张性政策……”

下面让我们看看Matjeka在他的最新投资摘要中的描述:

我们认为,到2021年,今年发生的一系列不寻常的现象将稳定下来。我们之前建议在美国大选前增加风险偏好,并且近期令人鼓舞的市场势头将延续到明年。

我们预计2021年的美股回报率将为正,增长目标为15%。市盈率倍数可能会维持在稳定水平,因为预计债券收益率不会显著上升。货币政策依然保持扩张性,贸易不确定性可能会缓解,政府会持续出台财政刺激政策。

我们在经济复苏初期的一致看法是,市场将出现两极分化,成长股将超过价值股,同时债券收益率将维持在稳定水平。

在11月初美国大选之前,我们就开始转变态度,看好价值股,并认为其市场份额的扩张将持续到2021年。

也就是说,该分析师认为,尽管市场风格正从成长股轮换至价值股,美股仍将保持上升势头。这就解释了为什么要将标普500指数的目标价格上调到4500点,也解释了为什么美股只是被降级到中性,以防止上述转变没有如摩根大通预期的那样顺利进行。

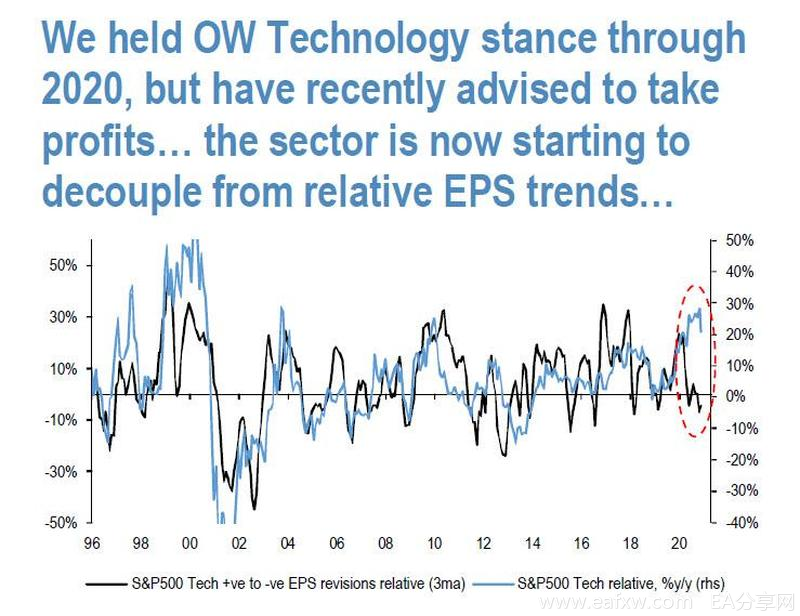

当高增长科技股基本表现良好时,摩根大通指出了一些令人不安的事实,如下图所示,“科技股出色的表现(迄今为止累计高达33%的年收益)与停滞的每股收益之间存在巨大差距”。

另一方面,今年银行股表现不佳,截至10月底,银行股下跌了40%。

摩根大通策略分析师认为,尽管欧元区银行股11月上涨了33%,但它们的估值仍颇具吸引力,银行收益正在企稳,股息可能回升,信贷息差保持良好,资产负债表不需要被稀释,任何债券收益率的上涨都可能导致多重扩张。

环顾全球,摩根大通分析师Matejka观察到了类似的脱钩现象,他发现,欧元区和新兴市场以及亚洲国家市场的表现今年以来已大大落后于美国和中国,这些表现差异仍有缩小的空间。

因此,尽管摩根大通优先考虑美国、欧元区、中国以及亚洲以外的新兴市场,但该行现在建议客户进行头寸的轮换,将新兴市场和欧股的评级上调至增持,将美股评级下调至中性。

零对冲分析认为,这种前后自相矛盾的建议意味着,不管美股怎么走,摩根大通都将被证明是正确的:如果美股上涨,该投行可以说它早已预期美股将涨至4500点;而当股市暴跌时,小摩也可以告诉客户,这就是他们建议减持美股的原因。这就是华尔街的运作方式。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容