前文《高盛:2021年的全球十大交易》发布以来,报告提到的看好大宗商品(比如铜)、看好周期股、看空美元、美股风格轮动等观点已得到市场印证,其客户也是获利颇丰。至于文中的其它观点,目前还动静不大,仍有待时间检验。

在高盛报告发布的一周后,老对手摩根士丹利也发布了自己的《2021年全球策略展望》。该报告同样围绕经济复苏展开,其大类资产观点也与高盛存在相通之处。

但是,相比高盛旗帜鲜明地看好中国、看好新兴市场,大摩对A股、新兴市场、黄金和大宗商品的观点更为谨慎。

尤其是黄金,目前机构间的主流观点仍是逢低买入,而大摩看空黄金的结论算是非主流的(文中会介绍当前海外机构的主流观点是什么)。

金融市场没有永远的权威,保持开放态度才能减少犯错。今天,三思社将大摩报告的核心观点提炼出来供各位参考,希望大家兼听则明、交易顺利。

1)策略展望:梦回2010

尽管全球疫情远未消退,危机和挑战依旧严峻,但大摩仍坚定地认为明年经济和市场的主题词都将是复苏。

历史上,与明年经济和市场环境最相似的年份是2010年。

一方面,经过08/09年严重的经济衰退、猛烈地政策刺激、股市强劲反弹后,2010年全球经济进入曲折复苏阶段。

期间,全球股市一度回调超过15%,但2010年的股市和信用债市场最终取得了高于历史平均水平的回报率。

另一方面,市场担忧经济复苏能否持续。2010年,市场最担心企业和消费者杠杆过高、劳动力市场疲软、金融危机是否将永久改变人们的经济行为模式(比如不再借贷消费)。

到了2020年的今天,市场担忧集中在经济复苏不均衡("K形"复苏,即富者愈富,穷者愈穷)、政府杠杆过高、劳动力市场疲软、疫情是否将永久改变人们工作和生活方式。

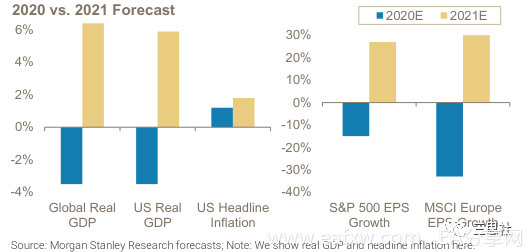

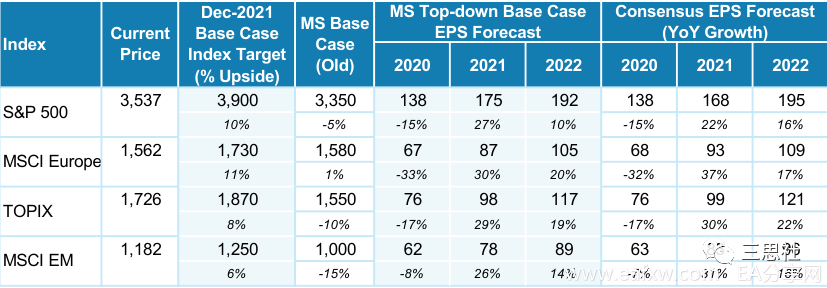

大摩认为明年经济虽然面临严峻挑战,但这些挑战终将被战胜。在疫苗逐步落地、主要国家经济政策空前宽松的大背景下,大摩预计明年的全球实际GDP增速将达到6.4%(图1),欧美企业的盈利增速将在25%-30%之间(相较于惨淡的2020年),同时通胀缓慢上行,企业杠杆率显著下降。

图1:摩根士丹利对全球经济和企业盈利预测

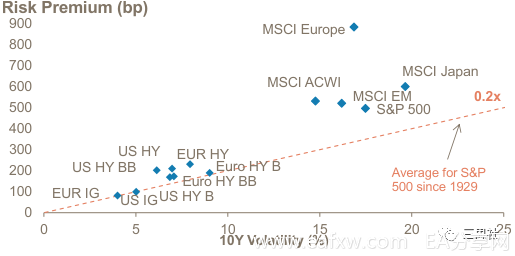

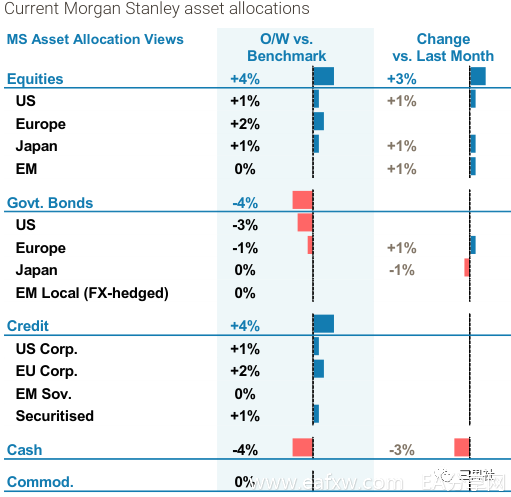

鉴于全球股市的风险溢价率仍然较高(图2),大摩建议超配全球股市和信用债(图3),低配现金和欧美国债。

和高盛一样,大摩也看空美元,同时对大宗商品持谨慎乐观看法。

上述判断最大风险点在于,政治博弈可能会导致明年财政重回紧缩,进而冲击经济和金融市场。大家可参考2011-2012年奥巴马执政期间国会与政府分裂,财政被迫收紧,导致再度经济衰退,市场暴跌。

图2:全球股债资产风险溢价率

图3:摩根士丹利大类资产配置权重变化

2)股市策略:超配发达市场,押注风格轮换

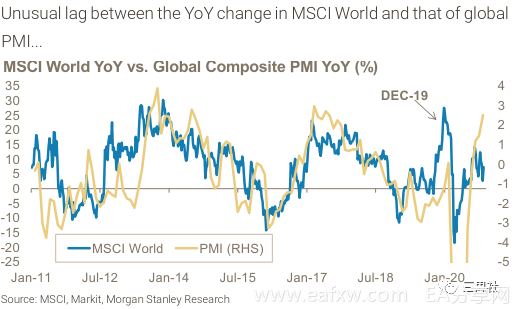

大摩认为,从年初到年底,疫情让全球股市从周期末期切换到复苏初期。在经济强劲复苏条件下,明年全球股市盈利增速有望达到25%~30%。

不过,这一盈利增速尚未被市场充分定价(图4),而且欧美央行货币宽松将支撑股市估值扩张。因此,明年全球股市存在较大的上行空间,标普500指数2021年底前有望冲击3900点(图5)。

图4:MSCI全球股指与全球综合PMI指数

图5:全球股市点位和盈利增速预测

在全球股市地域板块上,大摩不同于高盛,认为发达国家的股市将优于新兴市场的股市。

大摩认为美股将受益于盈利和估值双重提升,而欧洲和日本股市具有价值股特征,受益于再通胀交易以及风格轮换。近期,欧洲和日本股市的突破已经印证这一点。

新兴市场大摩最青睐A股,但不认为A股还能继续跑赢其它新兴国家。实际上,最近几周A股已经明显跑输新兴市场基准,而且跌破了关键技术位。考虑到中国宽松政策正常化带来的压力,对流动性最敏感的A股,其上升势头正逐渐收敛。

行业板块选择上,在经济复苏和利率曲线陡峭条件下,大摩建议超配周期性股票如金融板块、工业板块,对防御板块保持谨慎。

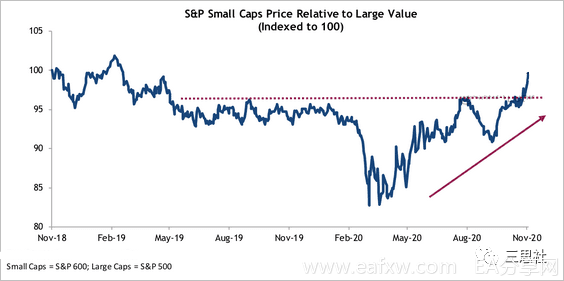

市场风格选择上,大摩建议超配价值型小盘股,对高估值的大盘成长股保持谨慎,后者易受利率上行冲击。实际上,在2010年,美股小盘股的涨幅几乎是标普500指数的两倍;近期,价值型小盘股跑赢势头已非常明显(图6)。

图6:标普600指数(小盘股)/标普500指数(大盘股)

3)利率策略:做空长期美债

在经济V型复苏、财政货币政策维持宽松的环境下,大摩认为明年长端美债利率将不断上行,但10年美债利率年底前不会超过1.5%。

明年上半年大概率会看到疫苗落地的积极进展,在利好消息催化下,5年-30年收益率曲线陡峭化交易,TIPS盈亏通胀率(Breakeven rate)上行交易都将有较好表现。

在欧元区,美债利率上行可能会驱动德债利率很同步上扬。不过,由于欧元区通缩风险较大,且欧央行预计将在今年12月或明年加码量化宽松,因此德债利率上升幅度会小于美债利率,尤其是长端利率部分。

4)汇率策略:迎接弱美元

大摩是美元的坚定空头,最近几年连续发布多篇看空美元报告,今年更是底气十足地提出美元已经见顶,主要逻辑是:

周期性因素,作为典型逆周期货币,在全球经济复苏、市场风险偏好上行的顺周期阶段,美元通常走弱。

结构性因素,美联储维持长期低利率导致美元息差丧失,美国财政赤字货币化(前美联储主席耶伦被拜登提名为下任财政部长),将驱动美元进入长期贬值趋势。

技术性因素,历史数据表明,美元大周期的见顶往往始于美联储启动降息周期(2年期利率见顶)的约20个月之后。本轮2年期利率见顶于2018年11月,16个月之后的今年3月,美元见顶。

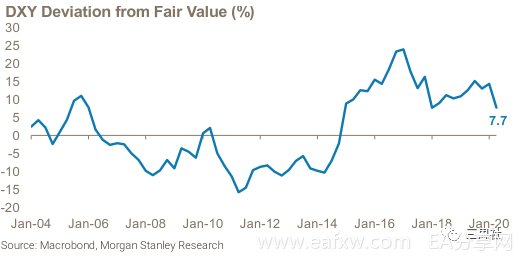

大摩认为,明年美元继续下跌的催化剂包括新冠疫苗获批及推广、英国顺利脱欧、欧盟复苏基金的投资资金等。大摩估算,目前美元指数被高估10%(图7),这意味着在明年的弱美元周期下,美元至少将下跌10%。

图7:美元指数与模型公允价值偏离度

在全球经济复苏和弱美元周期下,大摩提出以下汇率策略:

看多欧元兑美元汇率至1.25,受疫苗落地和解除经济封锁的利好提振,欧元可在明年上半年完成大部分的涨幅。

看多商品货币如澳元、加元、挪威克朗(大摩未考虑地缘因素),他们将受益于经济复苏和央行货币政策转向。

上述策略的风险点在于:1. 疫苗落地不及预期,经济再度封锁,美元重回避险属性;2. 美国经济复苏强于非美国家,美联储释放鹰派信号,抑制美元下跌幅度。

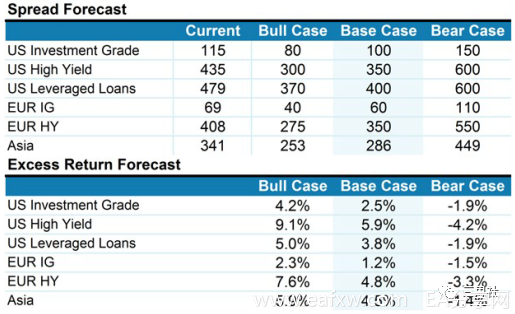

5)信用策略:利差收缩&资质下沉

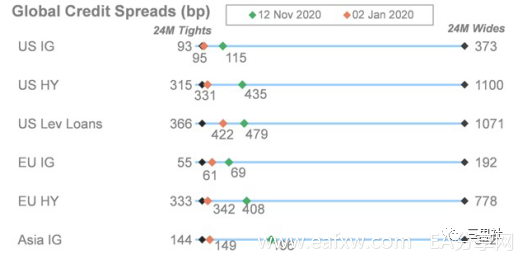

相比今年3月的流动性危机时,欧美市场的信用利差如今已大幅收窄,但与疫情前水平相比,仍有下行空间,尤其是"垃圾债"(图8)。

图8:今年全球信用利差水平变化: 年初(红色方块) vs 年底(绿色方块)

大摩认为,鉴于欧美央行维持货币宽松、疫苗推动经济复苏和企业资产负债表修复,全球信用利差有望进一步压缩,信用策略可考虑资质下沉。

在具体标的选择上。在欧美市场(图9),投资级债券可以挑选BBB级标的,垃圾债可以精选B级和CCC级标的。在亚洲高收益债市场,优选中国房地产企业发行的中资美元债。

图9:全球信用利差和信用债回报率预测

风险点在于:1. 欧美中长期利率快速上升将冲击信用市场,造成信用债价格回调;2.经济复苏和企业去杠杆不及预期,企业基本面恶化引发违约潮。

6)大宗策略:看空金、油、铁,看好铜

大摩认为,大宗商品在宏观与微观层面出现了方向性分歧。

自上而下看,全球复苏共振、弱美元、通胀上行的宏观环境将利好大宗商品。

自下而上看,多数大宗商品处于需求疲软(尤其中国以外需求)、库存偏高的状态,真正供应紧张的商品不多。

具体到各个商品上:

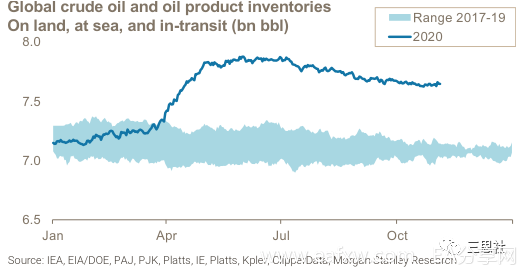

原油:全球库存水平较高(图10);在供给层面上,OPEC+在减产问题上也很难搞出大动作;而在需求层面,疫情影响下的欧美需求远没有恢复到疫情前,而四季度更是需求淡季。

因此大摩预计,原油需求得等到明年下半年才能到恢复,在此之前,油价下行风险较大。

图10:全球原油和原油制品总库存水平

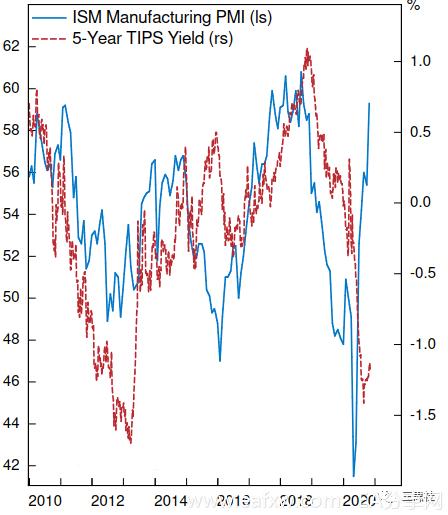

黄金:与高盛不同,大摩看空黄金,认为今年8月是黄金价格的周期顶部。

如果投资者十分看好未来全球经济发展,就该放弃黄金;就像巴菲特多次强调的,黄金适合用来保值,但其本身并没有增值功能。

随着经济复苏正在展开,大规模政策刺激可能性下降,黄金下行风险增多。此外,经济复苏驱动美债实际利率不断上升(图11),将拖累黄金价格。

图11:美国制造业PMI与5年期TIPS利率

但这里也得补充一下,大摩看空黄金的结论算是非主流的。目前机构间的主流观点还是逢低增持黄金。上周的金价大跌,更像是机构减仓(之前的海外机构的黄金多仓很拥挤,以及上周国内六大行停了黄金宝交易),再加上美国节假日期间市场缺乏流动性,由止损单打出了一波大跌。

从基本面方面,大摩提出的实际利率上升将拉低黄金价格的逻辑,有不少知名投资者提出异议(下图),认为实际利率仍未摆脱下跌趋势,而黄金价格在挤出拥挤仓位后还有补涨空间。

图12:实际利率(反向) vs 黄金价格

有色金属:铜是唯一一个在宏观和微观上实现了共振的交易品种。宏观上,铜受益于再通胀交易;在微观上,铜的库存较低、需求也旺盛。

其它有色品种比如铝、镍、锌多少存在供应过剩或近期涨幅过高等问题,大摩认为明年存在价格回落风险。

铁矿石:大摩看空明年铁矿石价格。需求侧看,中国地产融资收紧将拉低明年地产新开工,叠加废钢利用率的提升,明年的中国铁矿石消费量将大概率下滑。供给侧看,巴西铁矿石出货量已经恢复,预计会扩张产能,因此明年的铁矿石市场格局将转向供应过剩。

总之,今年四月至今,大宗商品已经累积巨大涨幅,大摩预计未来几个月大宗商品呈现震荡分化走势,推荐做多铜金比。但是,铜金比目前已快速修复至疫情前高位(图12),尽管绝对水平不算高,但短期追高仍需谨慎。

图13:铜金比走势

总之,在周期趋势未明朗前,还是谨慎追杀,勿做接盘侠。

本文来自微信公众号三思社

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容