年关将至,资金紧张的风险卷土重来,而罪魁祸首正是不断上涨的股价,因股价上涨正推高各国银行对现金的需求。

股价上涨会提高银行股票敞口的价值,从而提高根据其敞口而得出的监管分数。分数越高,这些银行所需要持有的资本缓冲就越多,并迫使银行寻求应对的办法。这种情况已经影响到了外汇借款市场、美联储的美元流动性互换额度,甚至欧洲回购市场。

摩根大通策略师亨利•圣约翰(Henry St John)在一份报告中称,上周最新的系统性风险报告显示,"甚至在考虑季末股价走势之前",多数银行在第三季度的监管评分就已经在上升。MSCI AC世界指数自9月底以来上涨了12%。

这与此前华尔街企业预期的不一样,此前它们预测今年年末不会出现大范围的资金短缺,因为考虑到短期国库券供应可能减少、且银行储备可能增加等因素。一些分析师也留意到,银行近期的盈利报告都声称:监管分数未接近要求额外资本的水平。

但现在的事实是,股市飙升提升了资金需求,年末资金紧张风险卷土重来。以下是可能出现的后果:

外汇对冲成本跃升

首先,银行在短期货币市场上的美元借出规模在缩小。这导致了1个月期美元溢价相对于3个月期美元溢价飙升。

据称,为了降低监管评分,银行也在寻求通过总收益互换借出股票头寸,以期削减资产负债表上的股票数量。不过,愿意参与这些交易的投资者也需要持有美元,这导致使用美联储互换协议来获取美元的人激增。

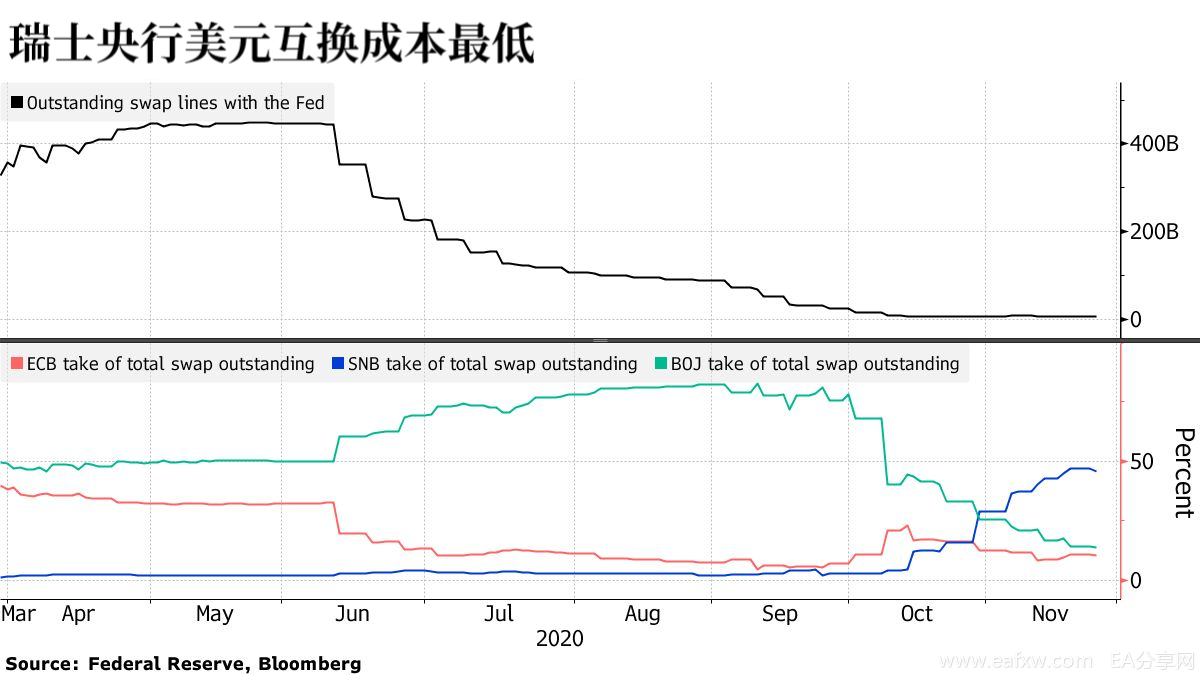

美元互换活跃

通过瑞士央行进行的美元互换交易尤其活跃,过去八天来,以三个月期为期限的借出额达到57亿美元。

通过瑞士央行进行互换纯粹是出于经济考虑。瑞士央行为许多证券提供不折减的互换额度。相比之下,日本央行借出的美元相当于10年期政府债券抵押品价值的98.6%,欧洲央行借出的美元仅相当于德国国债价值的96%。

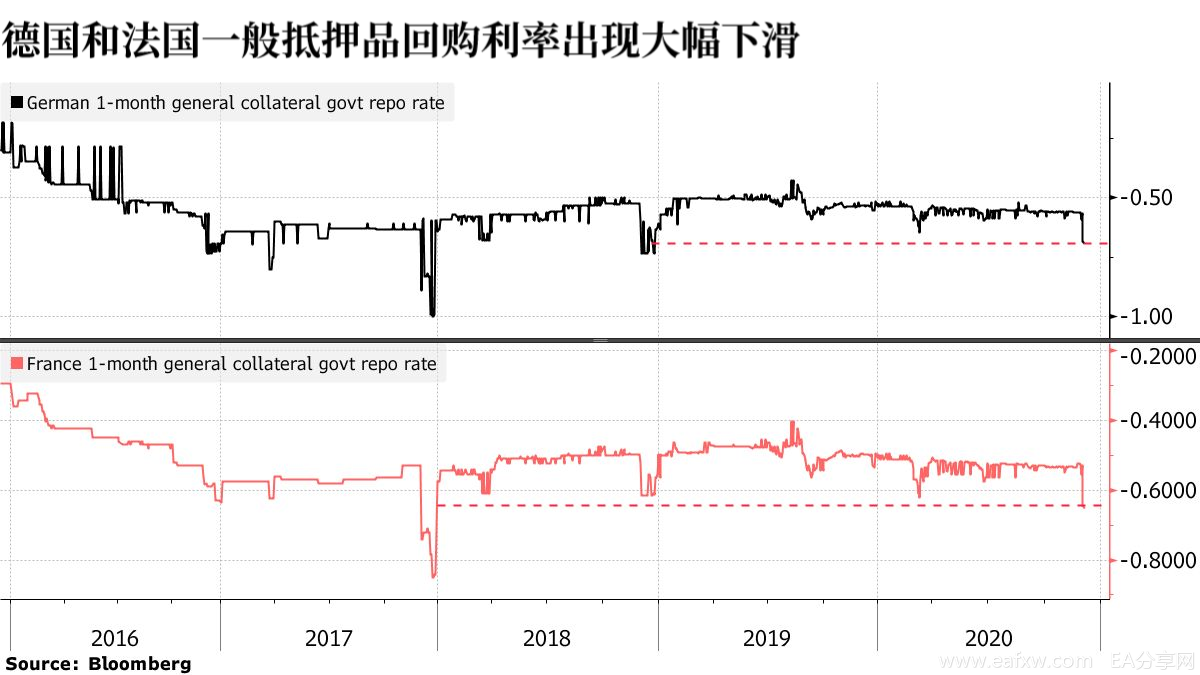

一般抵押品回购利率暴跌

但是,如果投资者未持有借入美元所需的抵押债券,就需要借入债券,这就打击了回购市场。德国和法国的1月期债券借贷成本(也被称为一般担保利率)已经大幅飙升,一般抵押品回购利率分别达到了两年和三年以来的最低水平。持续的负利率意味着债券回购协议的买家(借出现金购买证券的投资者)正在支付利息。

与此同时,3月期和12月期欧元同业拆借利率(Euribor)也分别跌至-0.534%和-0.499%的历史新低。3月期美元Libor近几周都交投在窄幅区间,11月20日略高于纪录低位 0.2049%。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容