从外媒对标普500指数2020第二季度实际核心收益的分析中,可以注意到一个情况:企业收益的急剧下滑并没有阻止该指数的估值达到历史新高。

直到今年第三季度,这一趋势仍在继续。这一趋势很明显地反映了投资者对基本面的乐观预期——市场可能正在押注企业收益将在不久的将来达到新高。

但现在,投资者应该转变态度,重新审视股票投资组合的风险,并将其配置到那这些真正被低估的股票中。

标普500指数反映了核心收益的反弹

当前危机期间市场的反应与2008年金融危机期间十分不同。当时,标普500指数随着企业核心收益的下滑而大幅下跌,直到2009年第二季度,也就是核心收益触底的时候,才出现反弹。而现在的情况是,核心收益尚未见底,而美股已市场飙升至历史高点。

另一方面,持续的利好消息可能会推动市场略微走高。不过,多数利好消息似乎都已被反映在股票价格上。承担信托责任的投资者应该将资产重新配置到估值更低、更安全的股票上,特别是在特斯拉加入后,标普500指数可能会继续上涨的情况下。

图1显示了在核心收益持续下降的情况下,标普500指数的价格是如何上涨的。同时,它也显示了市场对收益强劲反弹的预期。考虑到当前的利好已被充分定价,且市场预期过高,任何有关疫苗或货币和财政刺激的负面消息,都可能令标普500指数大幅下跌。

图1:核心收益与标准普尔500指数价格对比(2004年至今)

从这个角度来讲,投资者比以往任何时候都要盲目乐观,而股市的泡沫,也相当可怕。

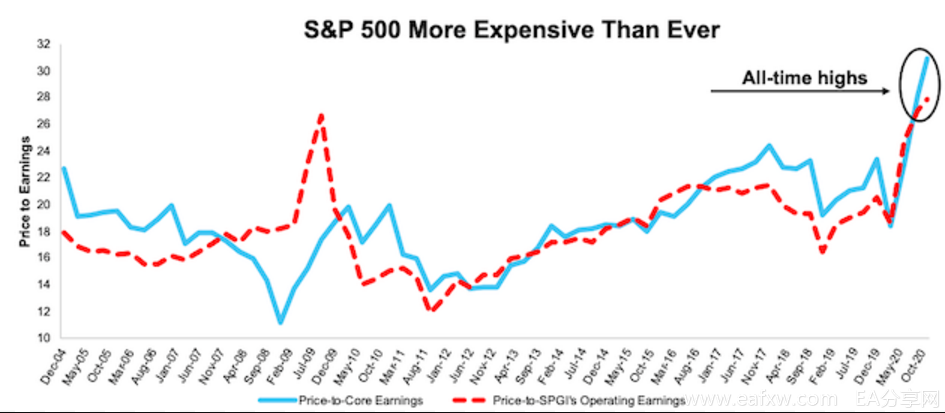

美股的泡沫比2004年以来的任何时候都可怕

图2显示了基于核心收益的市盈率,和基于标普全球运营盈利的市盈率,目前均处于历史高位(数据追溯到2004年12月)。尽管与金融危机期间的标普全球市盈率有所不同,但两者的对比显示,市场正在充分评估收益的大幅回升。

图2:基于核心收益的市盈率和基于标普全球营业收益的市盈率

如上所述,任何威胁到经济复苏的因素都可能导致股市暴跌。在这个时候,投资者更要谨慎地分析股票、行业和主要指数的收益。

不过,市场也存在不同的声音。有一部分乐观的分析师认为,尽管出现了下滑,但收益并不像看上去那么糟糕。

事实上,分析师们对收益的不同计算方法,导致对股市的估值出现不同看法。

上文提到的核心收益指标显示,尽管核心收益低于2017年12月以来的任何一个时期,但并不像华尔街所说的那么糟糕。

自2019年底以来,标普500指数12个月的核心收益下降了15%,而标普500指数每股收益下降了24%。值得参考的是,在金融危机期间,核心收益在2009年12月,也就是美国经济进入衰退的两年后触底,在此期间下降了32%。

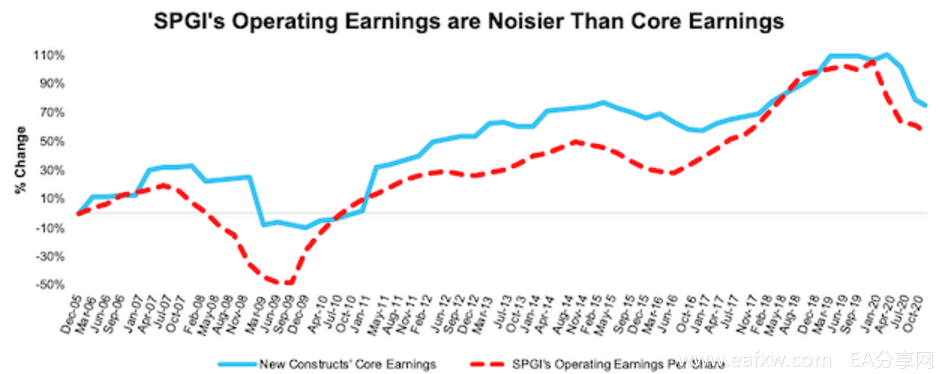

图3显示了核心收益和标普全球营业收益的百分比变化,更清楚地说明了核心收益的波动性较小,并提供了一种更清晰的标准来衡量企业的受益表现。

图3:核心收益与标普全球营业收益百分比的变化

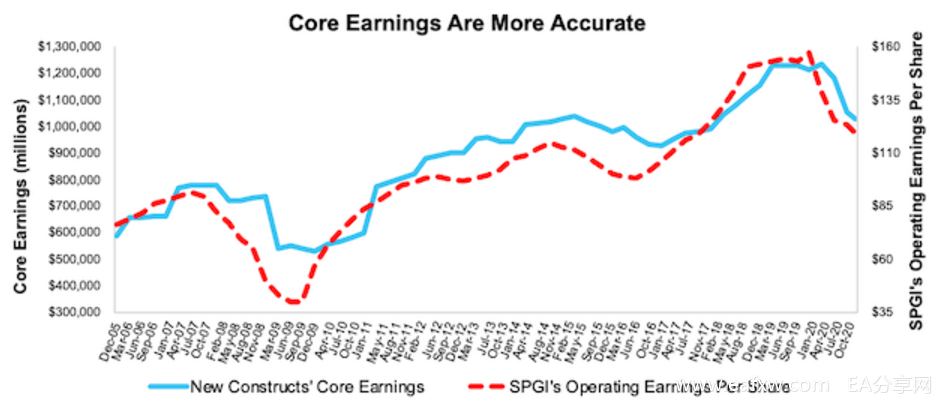

图4则强调了分析师对核心收益的衡量与SPGI的营业收益的不同计算方式,所带来的误差。如果忽略这些非正常损益,会导致标普500指数的盈利指标变得不可靠,并容易受到企业管理层的操纵。而依赖传统提供商的数据可能会让投资者面临无法理解真实收益轨迹、持有错误股票的风险。

图4:核心收益与标普全球的营业收益(2005年至今)

从4月中旬开始,美股出现了几家核心收益和估值强劲的公司,但它们的隐含收益可能永远无法从疫情导致的低点回升。

然而,这些公司虽然出现了短期的利润下降,但是强劲的基本面将使它们的股价在经济复苏中走强。SeekingAlpha分析师David Trainer表示,在经济动荡期间,投资者应该持有这些股票,因为他预计从长期来看,持有这些股票的收益表现将优于被动型策略。

综上所述,我们可以总结出几点:

投资者显然预计,新冠肺炎引发的经济下滑将很快结束,企业收益将在不久的将来达到新高。

标普500指数在核心收益持续下滑的情况下出现上涨,而且泡沫比2004年以来的任何时候都要可怕。

任何威胁到经济复苏的利空事件都可能导致股市暴跌,投资者应该比以往更加谨慎。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容