最近,我看到一个特别好的视频:达摩达兰关于股票估值的视频。

达摩达兰是纽约大学金融学教授,曾获该校杰出教学奖和估值大师的美誉,他认为,资本市场的估值,并非像传统投资人想象的那么客观和理性,相反,它常常是由一个故事作为开端,由故事来推升企业的价值,当企业为这个故事增加了数字内涵,它就能说服那些谨小慎微的投资者,去买入股票,承担风险。

至于企业的估值最终会不会实现,这个并不要紧,这正如索罗斯所说:

“世界经济史是一部基于假象和谎言的连续剧。要想获得财富,正确的做法,是认清其假象,投入其中,然后,在假象被公众认识之前退出游戏。”

达摩达兰认为:动人的故事+漂亮的数字=更好的估值。

所以,他写了一本书,就叫做《故事与估值》,我看到的这个视频,就是他针对2020年3月份危机前后美股的表现,应用故事-估值的方式,教大家买入或卖出股票的估算模型。

达摩达兰说,股票的估值本身就是个十分主观的事情,A认为高估,B认为低估,然后才有可能以某个价格成交,而一个股票估值的关键,不在于其市盈率和分红的高低,而是在于,你怎样给这支股票讲出来一套赚钱的故事。

当你确认,这家公司的故事,成立的可能性很高之后,将这一套叙事故事转换成对公司价值评估有用的数字,而具体的价值评估,主要是评估公司所处行业的市场规模,该公司的市场占比、现金流状况和经营风险,当这个过程完毕之后,这意味着,你已经开始将故事转化为估值的数字。

接下来,就需要借助各种基本面数据,对公司进行准确的估值,主要就是对公司盈利现金流进行加和,然后考虑股权风险溢价,甚至还要考虑到破产的风险,完成对股票的估值。

股票估值完毕,并非万事大吉,因为世界随时在变化,股票的估值也应该是动态的,需要有一个反馈回路,随时因为公司本身以及环境的变化,调整你的估值,甚至推翻整个故事。

不仅是个股可以采用这种方式,股票指数也可以采用这种方式。

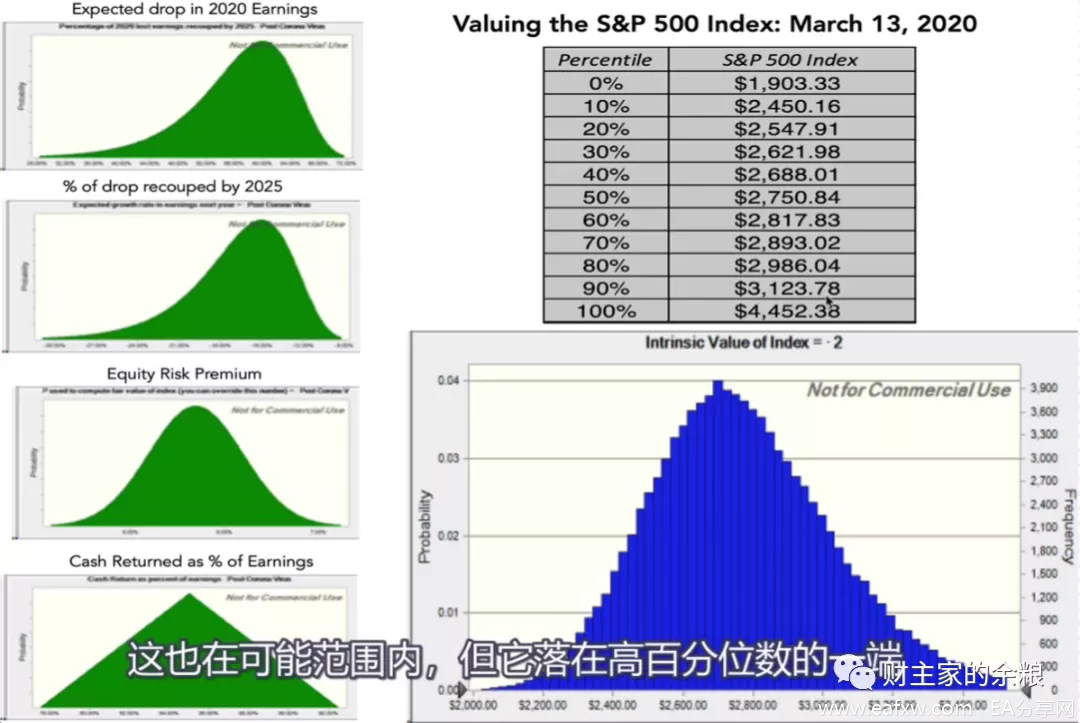

例如,就在危机最严重的3月18日,达摩达兰对于标普500指数进行了估值,考虑到疫情影响、现金回报、风险溢价等情况,他认为当时的标普估值,中位值应该在2750附近,而最高不应超过4452点,最低不应该低于1903点。

在这个视频的最后,达摩达兰还用了3只股票的例子,来解释从故事到估值的路径:

什么时候应该买入?

什么时候应该考虑卖出?

当公司本身以及外部环境发生变化时,又该如何调整估值?

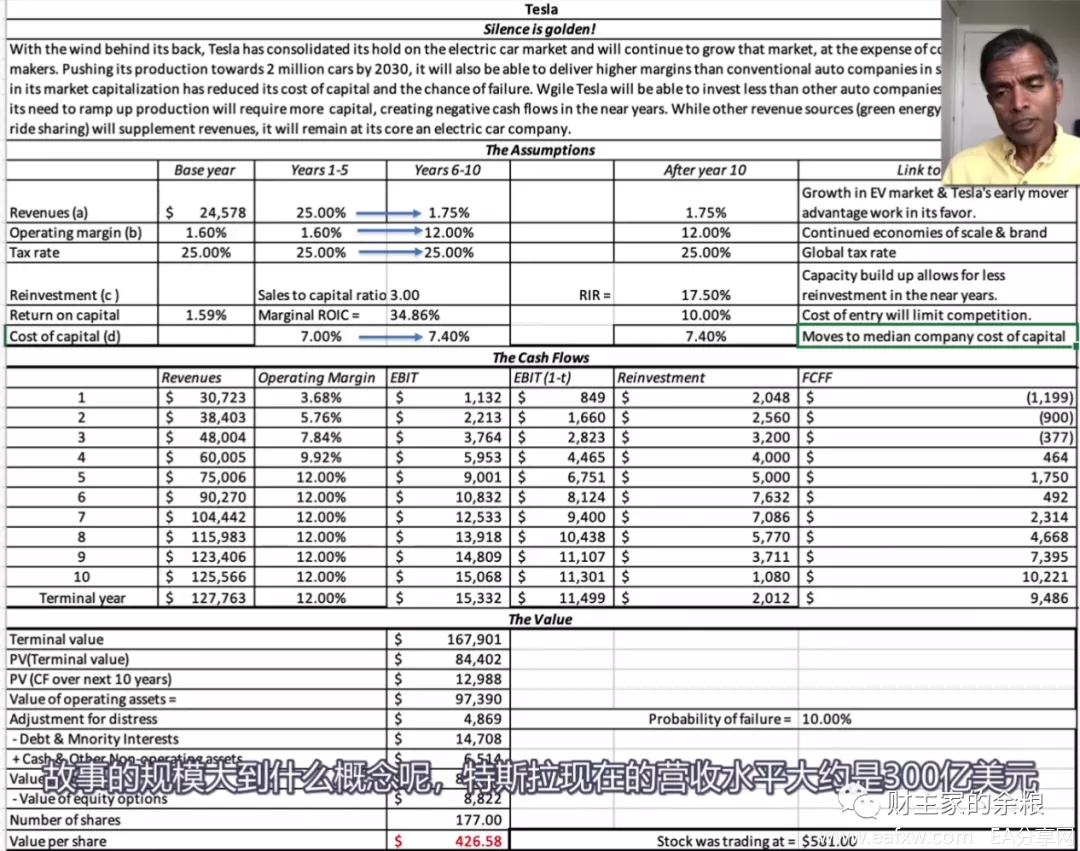

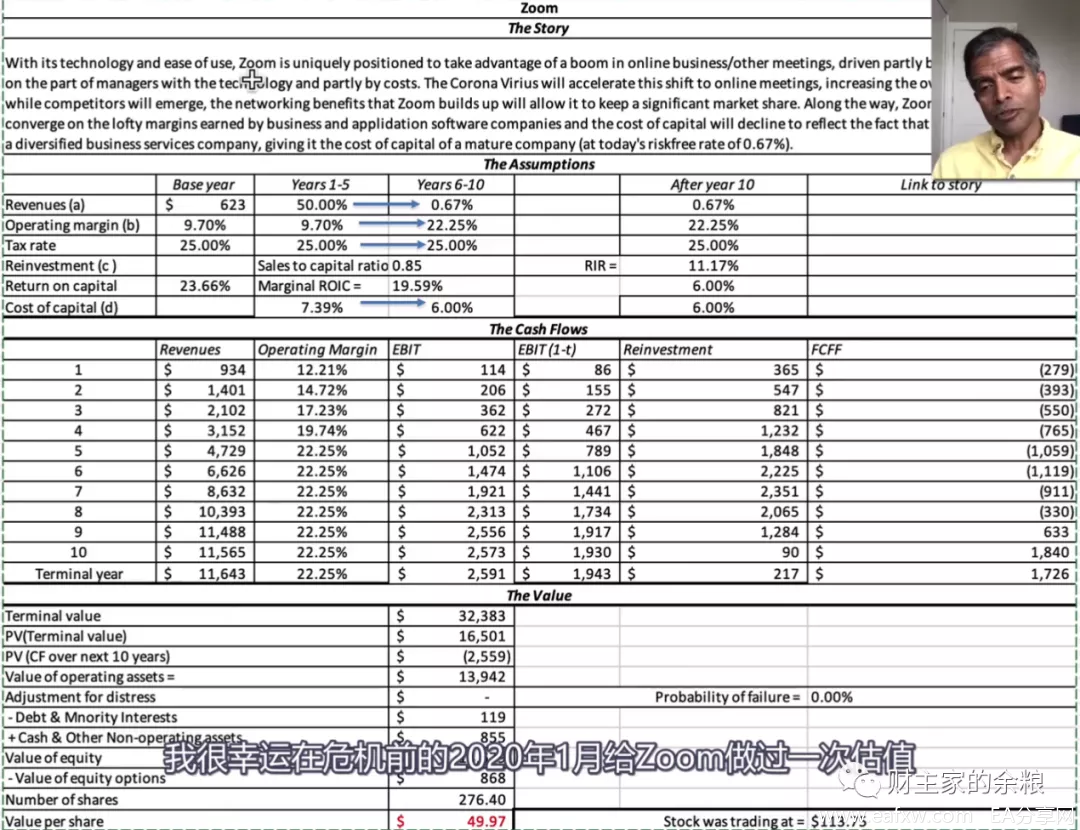

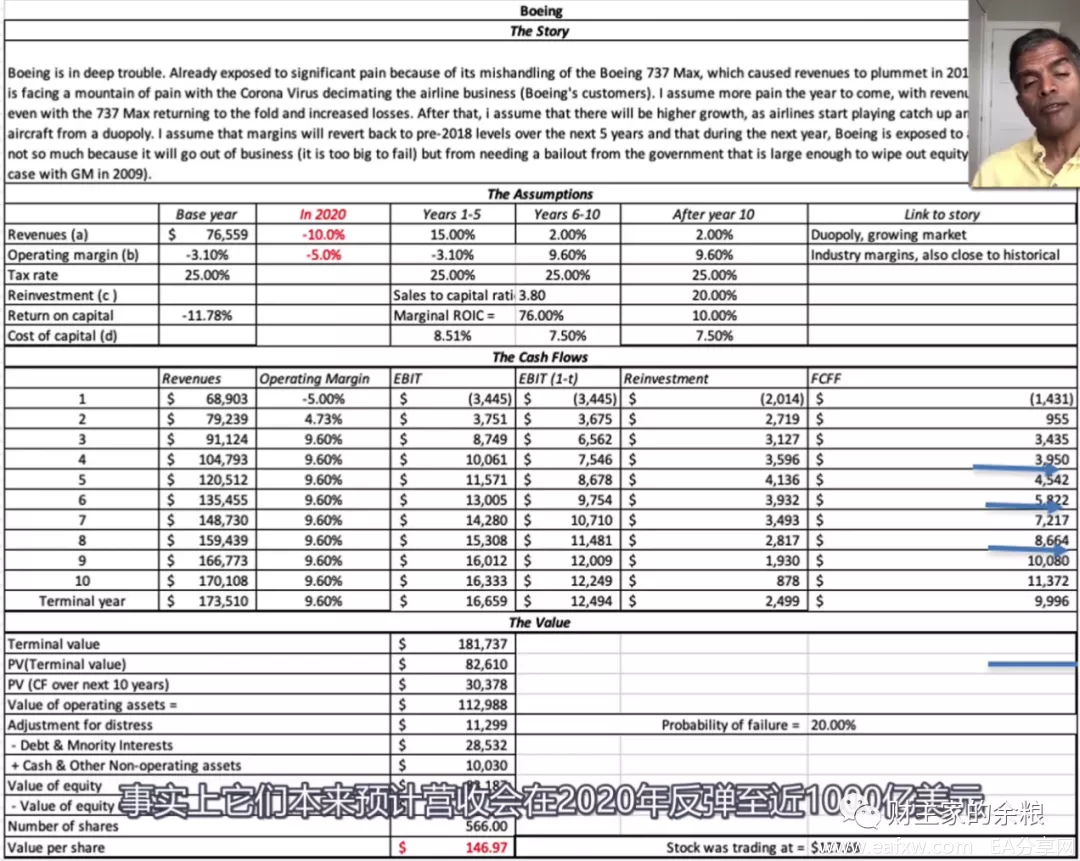

这3只股票分别是:科技汽车股特斯拉、在线会议提供商ZOOM、困境反转的波音公司。以下三幅表格,就是他对特斯拉、ZOOM和波音公司的估值路径和方法。通过这三个表格,他也基本上可以确定是否买入或卖出该支股票。

需要说明的是,达摩达兰的这个估值表格,是动态调整的。

比方说,疫情爆发之后,在线会议业务可能剧增,Zoom公司的市场业务市值会急剧扩大,这将有效提升这只股票的估值(当时市场的确是这么想的,导致Zoom股价飞涨),而波音公司,因为疫情受到冲击,有可能会破产,必须将破产的可能,作为一个风险考虑进来。

现在,我们回到美股到底贵不贵的问题上来。

按照达摩达兰3月中旬对美股的估值,疫情持续下去,标普500的最高估值不应超过4450点,而其90%的估值分位大约是3120点。但是,这个估值点位,只是达摩达兰在疫情对金融市场影响最严重的时候进行的估值,当时疫苗研发还遥遥无期,疫情死亡人数虽然不多但在快速上升,并不适用于今天。

从3月中旬到现在,就全球来说,其实疫情并没有什么好转,只是人们对这个事情本身已经麻木了而已,在美联储“无限放水”的刺激之下,标普500的点位已经来到3700点附近。

3700点的这个点位,该怎么看待,到底是高还是低?

在这里,我也照猫画虎,学习达摩达兰的方式,估算一下当前标普500的合理点位。

标普500指数的故事很简单,就是这500家公司始终是全球的领导公司,其盈利也会持续增长,整体盈利率持平或略高于美国的GDP年增长率——新冠疫情,对于标普500指数的影响是短期的,可以将其影响分解到2020年-2021年,但此后就不再受到影响。

接下来,我需要将故事与估值所需的数字联系起来。

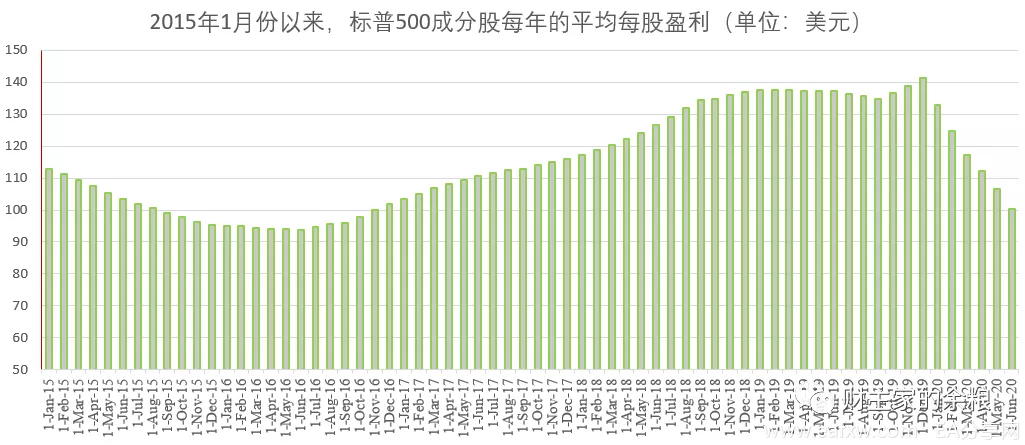

根据相关数据,标普500指数的每股盈利(过去12个月盈利加和),自2019年底以来,就在持续下滑,从最高峰的140美元降低到2020年二季度的100.2美元。

前面说了,这种盈利的下滑,只是2020年的特殊情况,随着疫苗的出现和接种,假定疫情会被控制,2021年,标普指数的盈利能够恢复到120元,2022-2025年,每年在当年基础上增长5%,2025年之后,跟随美国的GDP,每年增长4%左右……

100多年来,标普500市盈率平均值在21左右,所以假定标普指数年度盈利一直计算到2040年,然后将这些现金流相加,就可以得出标普500现在的价值应该是多少。

就这样,我们得出来了标普500指数当前的公允点位:3801。

注意,这个数据是我根据自己所讲的故事,经过一系列假定,拍脑袋计算出来的,并不是说现在的标普500指数,就是值这个价或者不值这个价。

比方说,我们如果认为标普500的市盈率应该从21倍提升到30倍,那么就应该再多计算9年标普500指数的现金流,我们若将标普500指数成分股的盈利增长速度稍稍提高一些,就会大大提高标普的“合理估值”点位。

除了现金流加和之外,我们还可以通过每股盈利和股权风险溢价,对美股进行估值。

什么叫股权风险溢价?

就是说,我持有股票,但是股票的收益应该要比国债高,否则的话,我更愿意持有无风险的国债而不是股票。

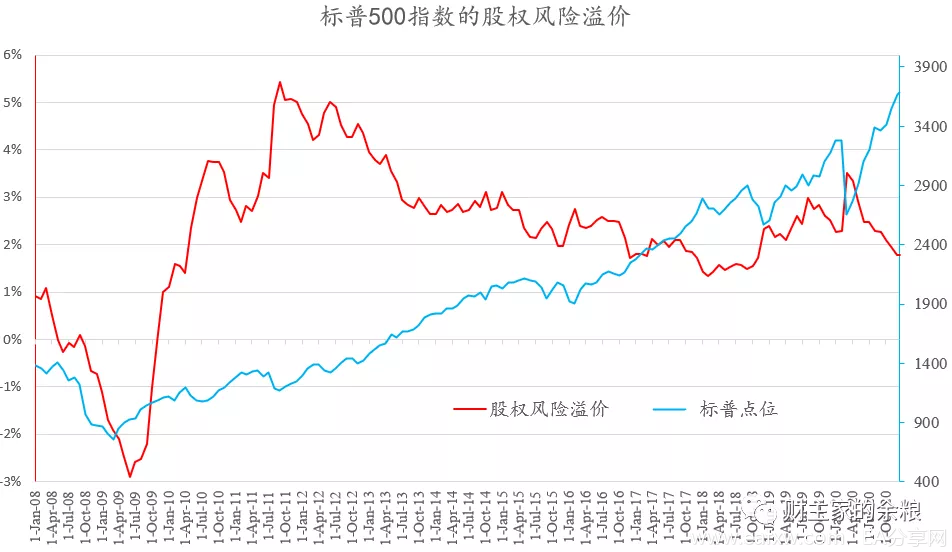

通常情况下,股权风险溢价率越高,意味着股市的收益好,股价处于低位,意味着股市相比较债券更有吸引力;股权风险溢价低,意味着股价偏高,股市吸引力不足。

历史上,美股的股权风险溢价变动很大。两次世界大战期间,由于国债收益率被强行压低,股权风险溢价率一度高达10%-15%;随着战后美联储放开国债收益率控制,美股的股权风险溢价持续下降,一度曾经降至0以下很长时间(因为这一阶段国债收益率很高)。

2008年金融危机爆发之后,美联储通过购买国债压低收益率,股权风险溢价一度回升到5%左右。但是,随着通胀前景的消失,最近几年来,股权风险溢价基本稳定在2%-3%。

从最近5年的情况看,一旦标普500股权风险溢价率低于2%,美股通常会经历一轮跌势,典型的如2015年底、2018年初和2018年底。2020年3月份的暴跌,除企业债问题之外,也是因为标普成分股的盈利能力下降,进而导致标普500指数的股权风险溢价降低到接近2%的程度。

目前,美国十年期国债的收益率在0.9%,合理的股市估值,要求2%左右的股权风险溢价率,根据标普500过去12个月的每股盈利——100.2美元,反推过来,标普500指数当前的合理价位,应该在3455(100.2除以2.9%)。

也就是说,从2%的股权风险溢价要求,标普500指数的合理估值,应当在3455点。

结论基本出来了:按照现金流相加、21倍长期市盈率的估算方式,当前合理的标普点位是3801点;按照2%的股权风险溢价补偿,100美元的每股盈利,当前合理的标普点位是3455点。

我们再来对照现实,截止12月15日:标普500指数的点位是3695点;市盈率为37.2,股权风险溢价率为1.8%。

看起来,目前标普500指数与我计算出来的两个合理点位非常接近,为什么我前一篇文章,还是判断美股有可能暴跌呢?

第一种估算,我把美国经济的未来想得太好了。

估算中,自2022年之后,标普500指数成分股每年的盈利增长超过5%,2026年之后,每年盈利增长超过4%,要实现这个其实非常困难。从2009年到2019年,是美国经济在全球都一枝独秀的时代,标普500指数的年度盈利增长,也就在5%左右,我这个假定,隐含了美国经济在未来的20年,还要像过去的10年一样牛气冲天……

老实说,我很难相信美国经济还会像过去10年那么牛——因为美国政府债务目前已经超过100%,我倾向于认为,未来10年的美国,很可能会像过去20年的日本和过去10年的欧洲,标普500公司的盈利,每年能够实现3%左右的增长,就该烧高香了。

第二种估算,我故意忽视了美联储对美国十年期国债收益率的压制,在如此低的国债收益率基础上,我在估算中认为,市场要求2%的股权风险溢价率就满足了。

实际上,根据对美股过去120年历史数据的研究,当美联储和美国政府联手,刻意压低美国国债收益率的时候(就像两次世界大战期间和现在),因为市场很清楚,知道政府最终肯定会通过印钞来解决问题,所以,市场所要求的股权风险溢价补偿,哪怕在最低的时候,也在2.5%,绝大多数时间都超过5%、甚至10%的水平。

2%的股权风险溢价补偿,除非美联储能够给市场承诺,再也不多印1美元钞票才行!

所以,我自己对美国做了一个当前情形下的合理估值,但我自己,又通过宏观的分析和历史的逻辑,推翻了它。

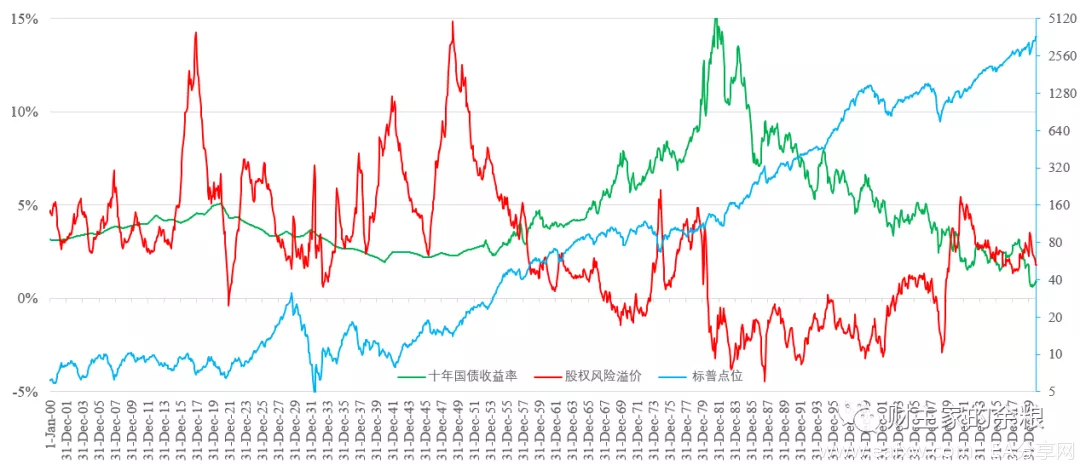

最后,送给大家一幅120年来标普500指数的风险溢价率和国债收益率图,大家慢慢体会。

如果你个人有兴趣的话,也可以使用达摩达兰的方法,在讲好一个故事的基础上,利用最近10年来的财报数据,学着建立一个表格,给苹果、微软、亚马逊、谷歌、脸书、阿里巴巴以及特斯拉做了个简单估值,看看他们目前的价格到底是高估还是低估。

根据我个人对苹果公司估值的思路,讲述了一个智能手机领导者的故事,其发展到今天,已经拥有全球手机制造业最有价值的10亿智能手机用户,但其用户总量基本发展到了极限。

用20倍市盈率的成熟股票估值,假定短期内其过去5年的营收和利润增速得以维持,得出来苹果公司目前的合理估值应该在1.56万亿美元,如果按照其过去8年的营业收入及利润的情况,则其最高估值可以高至2.3万亿美元(2014年以前,苹果公司前期的营收和利润增长都很快)。

1.56万亿美元的市值,对应的苹果股价应该在92美元左右,如果进一步考虑到风险溢价因素,当苹果的总市值低于1.4万亿美元的时候,股价低于85美元的时候,可能才是个较便宜的买点。与之相对的是,苹果目前的总市值为2.19万亿美元,股价128.7美元,接近其估值上限。

我还估值了一下微软——因为微软近两年的云计算业务发展迅速,营收和利润的增长都很快,如果微软在短期内维持这种增长,长期取得与美国GDP相等的利润增长率,根据我个人估值,微软的总市值,应该相当于苹果的90%,但目前微软估值不到苹果的80%。

换句话说,科技股里面,比较微软和苹果的话,微软相对低估。

本文来自财主家的余粮

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容