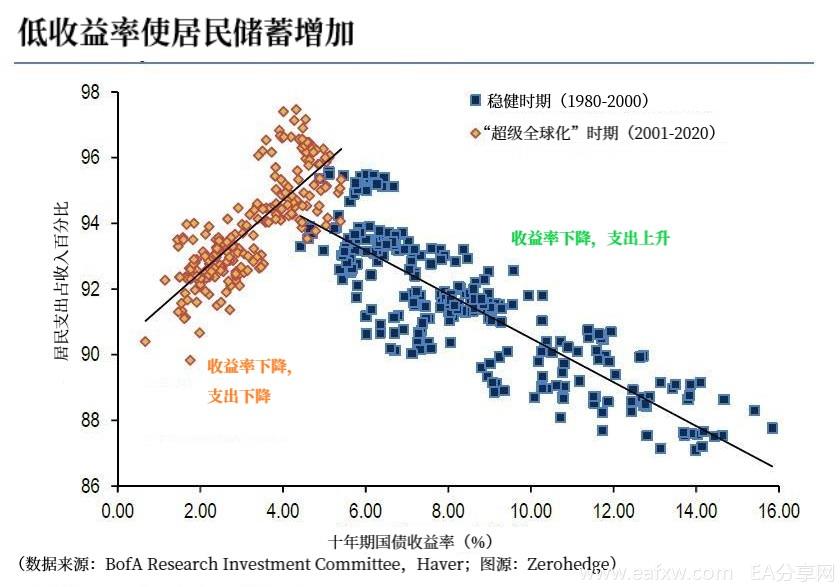

在2020年,负利率政策——这个被很多央行一度视为终极大招的工具,成为了市场焦点。3月祭出的手段——大幅降息、QE的“药力”已经出尽,然而由于第二波疫情来袭,经济复苏依然还没上正轨。

市场预期今后可能会更多宽松手段。交易员们纷纷押注,新西兰联储、英国央行、甚至是美联储最终也不得不效仿欧元区和日本,步入负利率的阵营。

如今,就连美国知名金融组织可能也在悄悄为负利率做准备。

在12月21日,美国证券业和金融市场协会(SIFMA)发布了一份白皮书,主题是帮助投资者为美国可能出现的负利率政策做准备。这篇题为《美国负利率政策清单》的论文由SIFMA和安永会计师事务所(Ernst & YoungLLP)共同撰写。

SIFMA的CharlesDeSimone在报告附带的新闻稿中称:

"尽管SIFMA预计短期内美国不会实施负利率政策,但我们的成员认为有必要为这种可能性做好准备。虽然可能性很低,但影响会很大。”

SIFMA作为代表证券公司、银行和资产管理公司的最大行业组织,尽管可能并不是在预测负利率一定会发生,但仍在报告简介中明确表明,美国很有可能会实行负利率政策。

美国负利率政策的潜在影响在市场参与者中引起广泛讨论。美联储主席鲍威尔曾表示,负利率不是应对经济混乱的适当措施。然而,美国经济复苏情况仍不明朗,目前联邦基金利率在0%至0.25%的目标区间波动,市场参与者不得不考虑美国未来实施负利率政策的可能性。

究竟负利率政策可能会带来什么影响呢?

报告给出了一份清单,该清单涵盖以下关键主题:美国负利率计划管理和动员;财务风险分析;合约和合约对方客户分析;投资组合策略和盈利能力;技术和运营;财务、税务和会计;以及监管和政策考虑。

这篇报告重述了负利率的一些潜在威胁:

负利率政策可能导致衍生品浮动利率(包括任何价差)变为负值。对于像掉期这样的产品,这可能导致交易一方必须同时支付(或接受)两项费用(即固定利率和浮动利率的绝对值)……此外,许多衍生品交易的基础模型可能需要重新设定,以应对负利率的冲击。对第三方(如中央结算机构和交易所)的影响也需要考虑。

鉴于回购利率通常是基于市场基准利率确定的,如果美国采取负利率政策,回购利率有可能变为负值。

事实上,美国曾出现过回购利率跌至负值的先例,但历史上的驱动因素一直是某些担保品的市场需求高企(即回购特别发行交易),而不是美联储有意为之。如果银行的业务和技术系统因没有做好准备导致无法处理大量负利率回购,可能会出现额外的挑战。

在负利率环境下,客户的转存账户可能会出现负收益,而额外的管理费用或开支将进一步降低投资者储蓄意愿,变相鼓励投机行为。为寻求收益,客户可能会将资金转移至自由贷方余额以及转向交易其他风险更高的转存工具或产品。

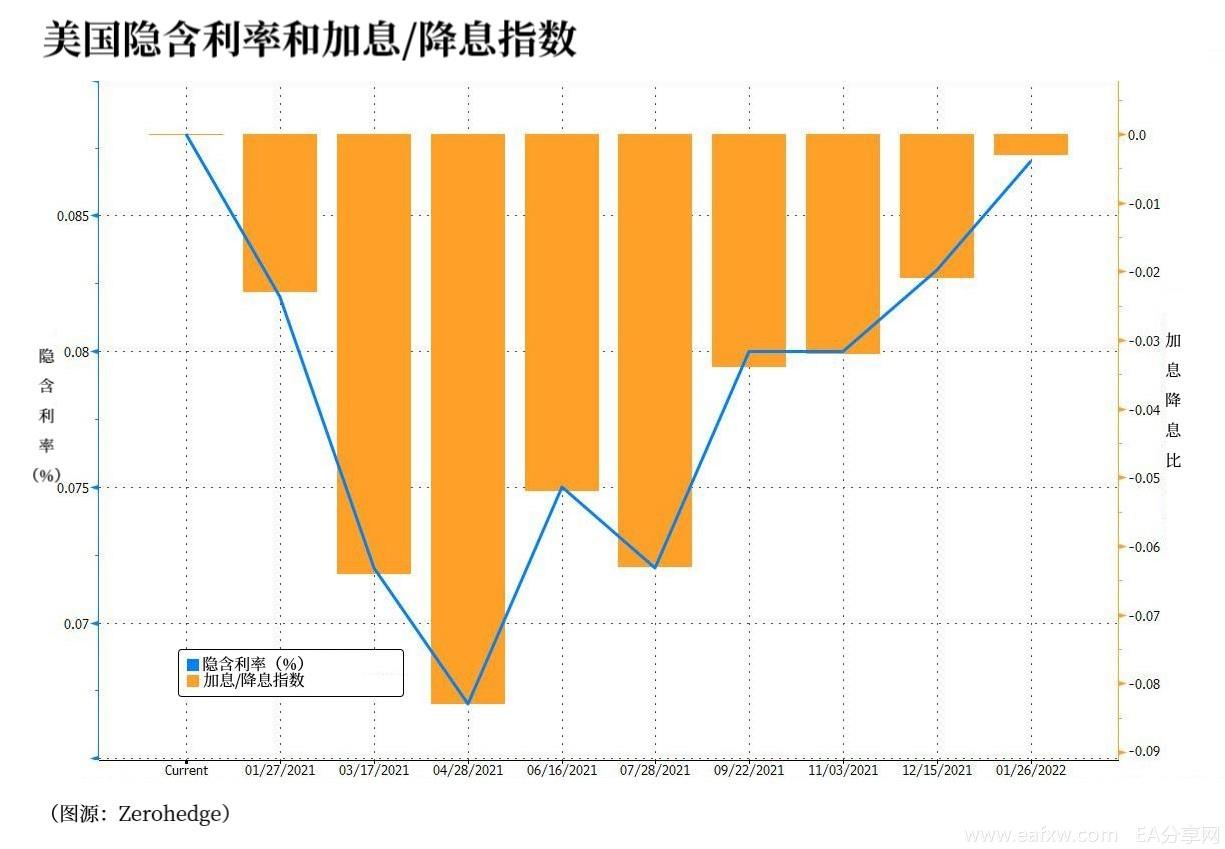

不过,正如上文提到,从鲍威尔的表态可知,美联储还没接受负利率这一工具;另外,从市场隐含利率曲线也可以看出,美国实行负利率的可能性还是比较小。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容