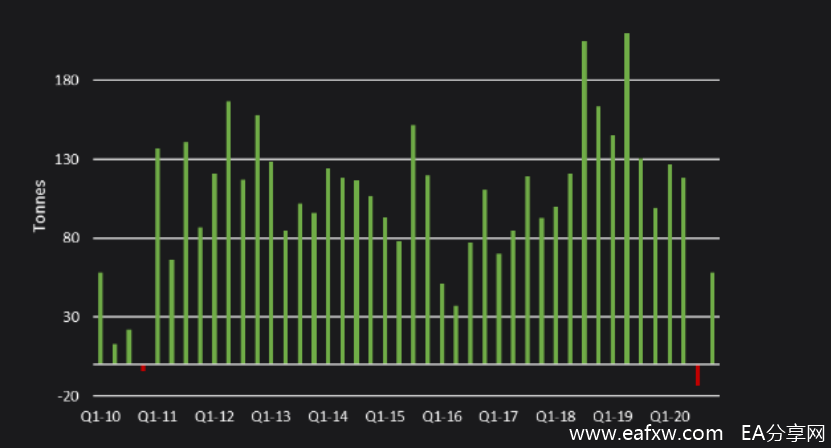

2020年,各国央行的黄金购买步调放缓,年度净购买量估计降至290吨,为去年的一半,也是2016年以来的最低水平。这不仅反映了采购总额的减少(预计比2019年的水平低35%),还反映了销售总额同比增长45%。

还值得一提的是,2020年第三季度,各国央行抛售了约13吨黄金,这是近10年来首次净卖出。卖出数量增加的部分原因是:新冠疫情造成的经济损害使筹集资金的压力不断加大;同时,一些国家利用了金价迅速攀升以及去年价格达到历史新高的行情,伺机抛售黄金。

官方采购净额图

预计2020年黄金总销量达169吨,较前一年上升45%。其中斯里兰卡表现最为突出,该国报告黄金净减少量为12.9吨,使该国成为2020年最大的黄金卖方。

另一方面,蒙古的黄金储备也出现了大幅下降,连续三个季度报告净卖出,全年达12.5吨。乌兹别克斯坦位居第三,年内售出逾11吨黄金。大部分抛售发生在去年7月和8月,当时黄金价格处于峰值,央行卖出了40多吨黄金,旨在筹集额外资金来应对新冠疫情对经济造成的冲击。部分抛售被去年晚些时候的采购所消化。此外,哥伦比亚黄金持有量减少9.7吨,成为去年第四大黄金销售国。

与此同时,2020年黄金总采购量下降了逾三分之一,全年约458吨。下跌的主要原因是:两大黄金采购国俄罗斯和中国并未公开任何采购活动。俄罗斯央行去年第一季度采购了28吨黄金,并从2020年4月起暂停黄金采购活动。这与俄罗斯过去5年超过200吨的年平均购买量相比有明显下降,使其成为去年全球黄金采购量排名第四的国家,而2019年排名第二,前几年排名第一。

此外,去年哈萨克斯坦等一些传统黄金买家的采购量也有所下降。该国报告称,2020年上半年出现了抛售,但年末的采购在很大程度上抵消了上半年的抛售,这使得该国年底的黄金储备几乎维持不变(2019年该国的黄金净增长35吨)。

与此同时,土耳其尽管在2020年上半年的强劲买入导致年度净增加约142吨黄金,但是其在2020年下半年录得净卖出,黄金储量同比下降11%。尽管年度跌幅较大,土耳其仍连续第二年保持最大黄金买家的地位。印度黄金储量增加了近38吨,为2020年第二大黄金买家,其次是阿拉伯联合酋长国,增加了近29吨黄金,几乎是前一年采购量的两倍。

市场前瞻:

展望未来,黄金销售总额仍将在未来几个月维持高位,特别是各国都在继续抗击新冠疫情,且金价开始新一轮的上涨并有望达到甚至超过历史高点。随着各国经济陆续从新冠疫情危机中复苏,我们预计各国央行黄金采购量将保持强劲。

在可预见的未来,随着经济和政治不确定性仍将加剧,利率仍将保持低迷,总体宏观经济环境将继续支持黄金。此外,预期将重振全球经济的财政刺激措施将继续为各国央行(尤其是新兴经济体的央行)提供有力的政策支撑,促使它们的国际储备多元化,从美元转向黄金。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容