投资要点

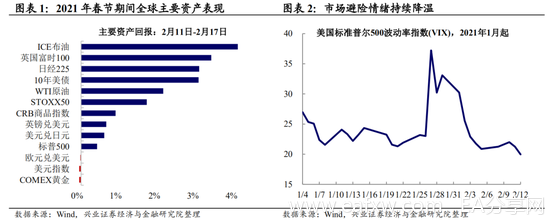

春节期间海外市场:风险偏好提升,油价、股市走强。新冠疫情及疫苗仍为全球金融市场的重要影响因素,海外疫情有缓和迹象,疫苗研发及分配进展顺利,全球大类资产表现整体呈风险偏好上升态势。全球股市普遍走强,日经225突破3万点,创近三十年以来最高水平;在全球复苏缓慢推进和原油供应收紧的双重作用下,油价大幅上涨。全球风险偏好提升背景下,市场避险情绪快速降温,具有避险属性的美元和黄金明显走弱。

春节期间影响海外市场的三条主线:

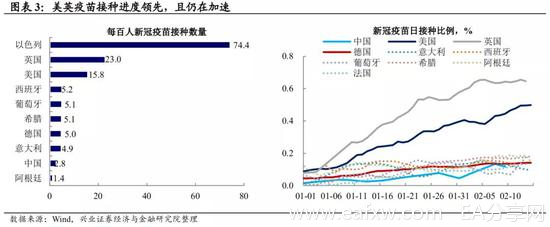

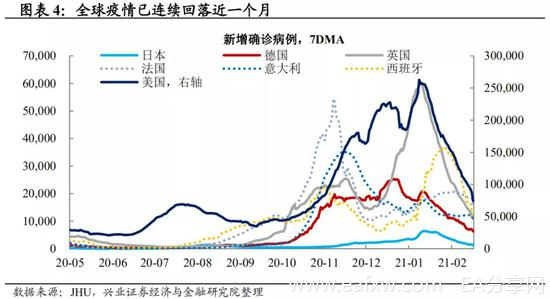

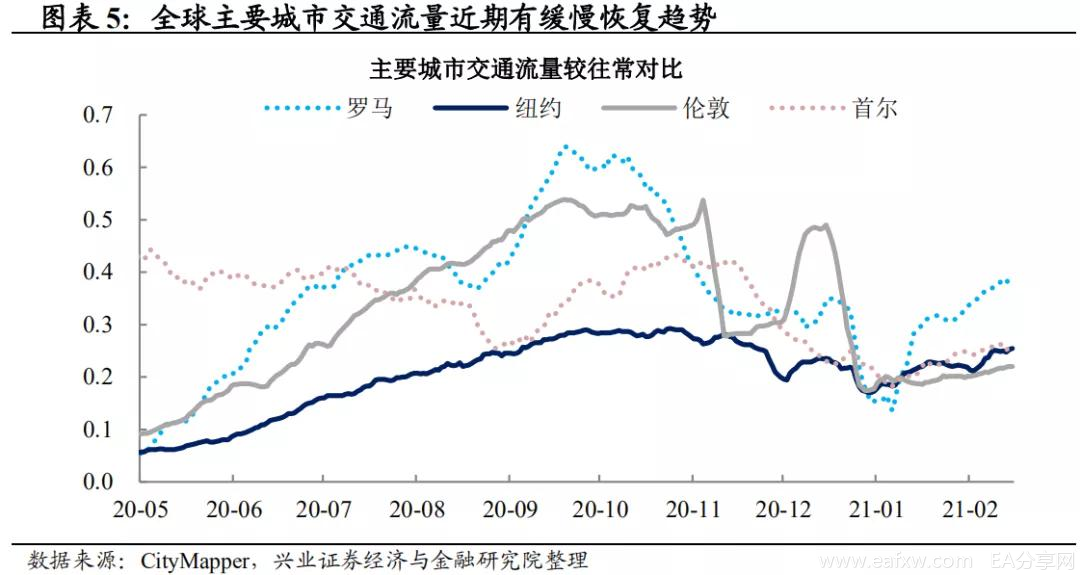

主线一:全球疫苗接种进展顺利,经济活动缓慢复苏。全球新冠疫苗接种仍在加速,疫情已连续回落近一个月。高频经济活动指标显示,全球交通与餐饮出现恢复迹象。整体来看,疫苗推广对经济活动的提振作用短期内尚未完全体现,有待未来进一步观察

主线二:美国复苏预期强化+通胀预期抬升,“Biden Trade”延续。疫苗接种逐步推进提升美国经济复苏预期,同时美国消费者信心指数回落提升刺激政策预期(新一轮财政刺激有望于3月中旬出台)。在此背景下,近期美国通胀预期快速攀升,“Biden Trade”交易延续,美股、商品受益,美债持续承压。

主线三:欧元区、日本经济恢复较慢,但市场情绪仍然乐观。欧元区12月工业产出率不及预期,疫情以及变异病毒使得欧元区封锁措施仍然严格。严格的封锁措施下,欧央行继续维持鸽派态度。“疫苗加速推广+政策持续刺激”效果下,欧股全线收高。日本2020年第四季度实际GDP环比虽然不及前值,但已大幅超预期,超预期增长的经济数据也大幅提振了日本股市的增长。

全球基本面复苏延续,警惕波动性加剧。整体而言,宽松的货币和财政刺激下,近期全球经济基本面仍在延续疫情冲击后逐渐复苏的态势。然而,全球资产表现呈现出超基本面的乐观情绪,风险偏好大幅提升,市场整体表现出对未来经济快速复苏的预期。与此同时,在疫苗顺利推广、疫情逐渐得到控制的背景下,叠加新一轮财政刺激的预期,通胀预期也快速攀升。后续仍需警惕风险性事件,新冠疫情及疫苗动态、全球经济恢复的节奏对金融市场的扰动,需持续关注。

风险提示:全球疫苗接种进度不及预期;美国财政刺激不及预期。

春节期间海外资产表现:

风险偏好提升、油价走强

2021年春节期间:

(1)新冠疫情及疫苗仍为全球金融市场的重要影响因素,海外疫情有缓和迹象,疫苗研发及分配进展顺利,全球大类资产表现整体呈风险偏好上升态势。全球股市普遍走强,日经225突破3万点,创近三十年以来最高水平;在全球复苏缓慢推进和原油供应收紧的双重作用下,油价大幅上涨。

(2)全球风险偏好提升背景下,市场避险情绪快速降温,具有避险属性的美元和黄金明显走弱。

(3)当前全球经济活动缓慢恢复但仍受抑制,短期内疫苗推广对经济活动的提振作用并不明显,美国消费整体承压,宽松的货币政策和财政刺激或将持续。

春节期间海外市场的三条主线

主线一:全球疫苗接种进展顺利,经济活动缓慢复苏

全球新冠疫苗接种仍在加速,疫情已连续回落近一个月。截至2月14日,全球疫苗接种总量已达17532万人,多数国家疫苗接种比例已超过4%,整体疫苗接种进程进一步加速。其中美国、英国疫苗接种进度领先,且疫苗接种仍在加速,当前美国每百人新冠疫苗接种15.8剂,每日接种166万人,每日接种比例近0.5%。

疫苗加持下全球疫情明显回落,其中美国每日新增确诊人数约7.4万人,较前期峰值25万人大幅下降,英德日等国新增疫情同样呈回落趋势。

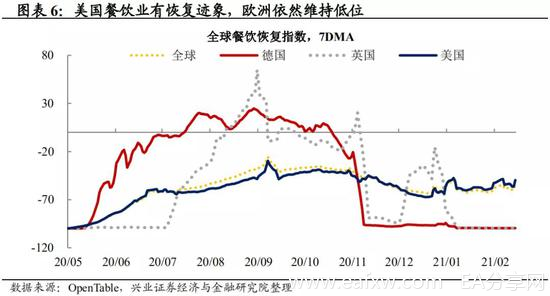

高频经济活动指标显示,全球交通与餐饮出现恢复迹象。餐饮、交通、娱乐与工作指标较同期虽有较大差距但近期整体稳定。其中主要城市交通流量近期呈现缓慢恢复趋势,餐饮数据则出现美欧分化,美国餐饮业有恢复迹象,欧洲则依然维持低位。整体来看,疫情明显回落的背景下,全球经济活动摆脱疫情冲击的可能性正在增加,但疫苗推广对经济活动的提振作用短期内尚未完全体现,有待未来进一步观察。

主线二:美国消费回落增强刺激政策预期,通胀预期随之快速攀升

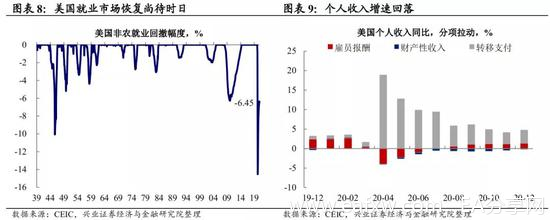

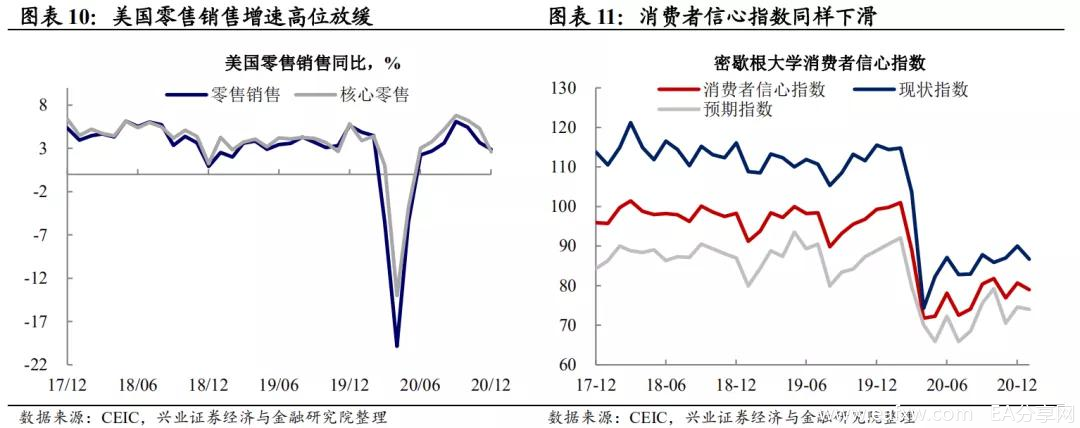

美国消费增速高位回落,消费者信心指数创6个月新低。美国2月密歇根大学消费者信心指数初值76.2,创6个月新低,低于预期80.8与前值79。这与个人收入恶化相关,目前美国就业市场仍有6.5%的恢复缺口,非农就业恢复已大幅放缓,同时政府补贴效应也在退坡,二轮财政刺激虽已于2020年12月底开始发放,但尚未作用于美国消费端。消费者信心指数调查主管理查德在报告中提及,收入处于后三分之一的家庭的收入水平出现了重大倒退。

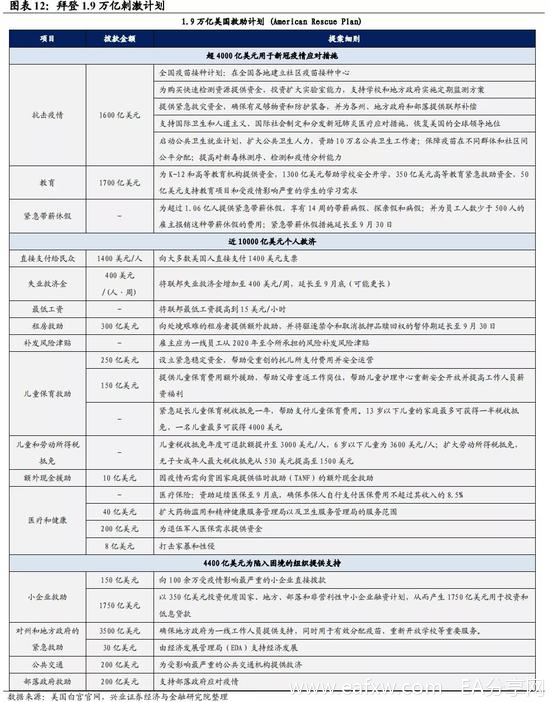

经济恢复趋缓提升刺激政策预期,新一轮财政刺激有望于3月中旬出台。当前美国参众两院已经通过协调程序(Reconciliation),这意味着拜登的1.9万亿美元财政刺激计划仅需要获得国会的简单多数即可通过,美国国会已在草拟1.9万亿美元刺激计划。

由于二轮刺激中的失业援助金计划将在3月中旬到期,民主党或将在此之前通过新一轮的刺激方案。此外,2021年2月11日拜登与两党参议员团体会面,敦促两党共同达成一项协议,以实现美国基础设施的现代化和改善,拜登已开始为其基建计划布局。

大规模财政支出背景下,近期美国通胀预期快速攀升。2020年12月底开始实施的美国二轮财政刺激,叠加大概率于2021年3月出台1.9万亿美元刺激计划,我们预期美国需求端将延续强劲恢复态势,而美国供给端的恢复仍受疫情拖累,恢复斜率将依赖疫苗推广进度。在此背景下,近期美国预期快速攀升,10年期盈亏平衡通胀率已升至2.2%,推动美国10年期国债收益率升破1.26%。

经济复苏预期强化+通胀预期抬升,“Biden Trade”仍是市场主线。我们曾提到,在经济复苏与财政刺激加码的背景下,近期市场围绕“Biden Trade”进行交易。随着近期经济复苏预期进一步强化,叠加财政刺激加码预期增强,“Biden Trade”仍是市场主线,美股、商品受益,美债继续承压。

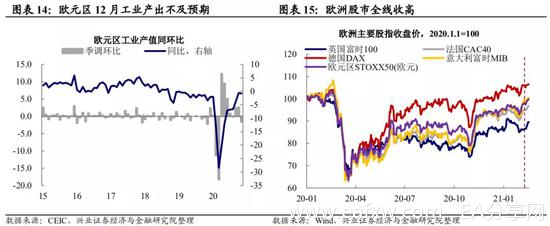

主线三:欧元区、日本经济恢复较慢,但市场情绪依然乐观

欧元区12月工业产出率不及预期,封锁措施仍然严格。欧元区2020年12月工业产出率同比 -0.8%,不及预期-0.2%,低于前值-0.6%;欧元区12月工业产出率环比-1.6%,不及预期-0.5%,低于前值2.5%。新冠变异病毒的传播和扩散,使得欧元区各国封锁措施在2021年一季度延续,其中德国2月16日开始实施边境管控,可能导致多个城市的汽车工厂停产。

此前2月11日,欧盟委员会预估欧元区GDP将在2021年恢复增长3.8%,相较于2020年11月给出的4.2%的增速有所下调。欧洲央行行长拉加德表示,由于部分国家采取封锁措施,欧元区2021年一季度经济将延续低迷走势。但预计2021年年中开始欧元区经济将反弹,全年增长3.8%。

欧央行继续维持鸽派态度,欧股全线收高。欧元区持续财政支持和宽松的货币政策,包括:欧洲央行维持主要再融资利率在0%,维持存款利率在-0.50%,维持边际贷款利率在0.25%;利率将维持在当前或更低水平,直至接近通胀目标;欧洲央行将依据资产购买计划每月购债200亿欧元;将重新投资到期的PEPP债券,至少持续至2023年底;紧急抗疫购债计划(PEPP)将至少持续至2022年3月底,规模保持在1.85万亿欧元。“疫苗加速推广+政策持续刺激”使得市场对欧洲经济复苏的预期升温,欧股全线收高,市场情绪较为乐观。

日本2020年第四季度实际GDP环比超预期,大幅提振股市增长。日本2020年第四季度实际GDP环比初值3.0%,超过预期2.5%,但低于前值5.3%。与此同时,日本股市释放出积极的信号,日经225股指自1990年以来首次突破3万点大关,随着疫苗的推广和疫情的逐渐好转,日本股市极大程度上受到了超预期的经济数据提振。

全球基本面:缓慢复苏延续,资产波动性加强

全球基本面复苏延续,警惕波动性加剧。整体而言,宽松的货币和财政刺激下,全球经济基本面仍在延续疫情冲击后逐渐复苏的态势。

与此同时,全球资产表现呈现出超基本面的乐观情绪,风险偏好大幅提升,市场整体表现出对未来经济快速复苏的预期。在疫苗顺利推广、疫情逐渐得到控制的背景下,叠加新一轮财政刺激的预期,通胀预期也快速攀升。后续仍需警惕风险性事件,新冠疫情及疫苗动态、全球经济恢复的节奏对金融市场的扰动,需持续关注。

风险提示:全球疫苗接种进度不及预期;美国财政刺激不及预期。

本文来自新浪财经·意见领袖,作者:王涵

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容