2月初至今,国际原油价格出现加速反弹的势头,其中在中国农历春节期间一度创下了近1年来的新高。那么近期为何原油价格会不断攀升呢?

造成油价冲高的原因有以下几个:

一是全球疫情出现改善,市场对欧美经济复苏的预期推动了风险偏好的回升。

以美国为例,疫情传播态势放缓,最新一周的日均新增确诊病例不足10万,创去年10月来最低。

二是对于全球接种新冠疫苗带来的群体免疫预期,尤其是市场预计群体免疫会令交通运输尤其是航空等领域的成品油需求前景向好。

目前美国已经接种逾5200万剂疫,截至2月11日,欧盟已向约4.5%的成年人口接种了疫苗,而这一数据在美国为14%,英国为21%,以色列为71%。

2月11日,国际能源署(IEA)发布最新的月度能源报告指出,全球石油市场谨慎的再平衡正在进行中,尽管全球原油需求在2021年很难回升到疫情前水平,但是会较2020年低点回升。IEA最新预计2021年全球原油需求将达到9640万桶/日,这较新冠疫情爆发前水平(2019年)仅仅少3%。

三是供应层面可能出现新的变化,拜登政府对新能源发展的支持,对传统能源如原油等支持力度有限,甚至存在一定的遏制倾向,这使得美国页岩油产出在2021年恢复较为缓慢。

美国页岩油盈亏平衡点约为40美元/桶,当油价显著低于40美元/桶时,美国原油供给收缩,OPEC+也愿意减产。

拜登于2月10日签署了应对气候变化的行政命令,其中包括叫停联邦土地租赁与油气钻探,以及削减化石燃料补贴。这些条令为这位民主党总统的气候政策及环境议程指明了方向,并与前任总统特朗普的气候政策形成了鲜明对比。

在美国不扶持页岩油的情况下,以沙特为代表的OPEC不再担心减产导致市场份额下降问题,由此更有意愿维持较高的减产执行率。IEA预计,1月OPEC+国家减产执行率为103%,12月为100%,预计OPEC+将在2021年下半年开始放松减产。

四是原油去库存势头较好使得原油价格在所有商品中最后反弹。

IEA预计,2020年12月,全球炼油厂日产量下降了11万桶/日,年增长率将在2021年第二季度恢复,经合组织12月原油库存下降4460万桶,至30.63亿桶,比5年平均水平高出1.38亿桶。

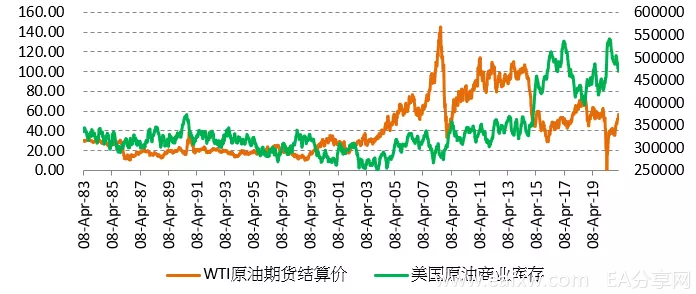

截止2月5日当周,美国原油商业库存下降至4.69亿桶,创下2020年3月27日以来最低记录,这意味着美国原油商业库存回到疫情前水平,额外的库存压力明显减弱。此前成功预测2014年原油崩盘的花旗分析师Ed Morse认为,随着原油市场“库存消耗快于预期”,去年积压的原油库存可能很快告罄,到二季度中期,全球原油库存将降至疫情爆发前的5年平均水平,即满足55-60天的需求。

美国原油商业库存和NYMEX WTI原油期货结算价

五是全球大规模流动性反弹,刺激了通胀预期,使得流动性从传统的股市等虚拟资产外溢至大宗商品市场,如原先滞涨的原油市场。

摩根大通在最新研报中发表了一个颇为独特的观点:大宗商品已经开始进入了新一轮超级周期。与上一轮超级周期的最大驱动力是中国强劲的需求不同,这一次,驱动力主要来自资金面和技术面的改变,尤其是前者。

未来几年,资金流动将发生重大变化,将在资产定价过程中发挥越来越重要的作用。这是流动性供应电子化、杠杆使用愈加普及、系统交易策略和相关流程兴起的结果。

当然,相对于受益于新能源的工业金属铜,原油市场前景并非十分乐观,主要原因有几个:

一是随着原油价格反弹,OPEC+维持减产的力度是很难持续的。IEA预计由于OPEC+的减产减缓和非OPEC+的增产,全球石油供应将在1月份增加59万桶/日,2021年非OPEC+的原油供应量将恢复83万桶/日,OPEC+将在2021年下半年开始放松减产措施。

二是受益于新能源政策的刺激,以及中国“碳中和”和“碳达峰”的要求,未来新能源汽车快速发展会削弱传统燃油汽车的市场份额,天然气发电、光伏发电等也会削弱原油的需求。

因此,对于原油市场而言,目前全球各国货币政策尚未彻底转向或者流动性收缩尚未发生质变,通胀预期和流动性泛滥催生的投机活动会扶持油价短期可能继续冲高。如果再考虑到拜登政府的新一轮财政刺激和中东地缘政治影响,我们需要警惕短期脉冲式的冲高活动还会持续。

本文来自芝商所CMEGroup

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容