古根海姆的全球首席投资官Scott Minerd表示,投资者追逐收益将给美国10年期国债收益率带来下行压力。报告主要提到2个核心观点:

1. 最近的收益率上升与通货膨胀无关;

2. 推动债券市场抛售的主要因素不是通胀,而是实际利率的上升。

这和华尔街的主流观点相悖,大多数人认为美债被抛售的主要原因是通胀预期上升。Scott Minerd却予以反驳,究竟他怎么论证自己的观点?我们下面就走进这份报告。

首先,之所以让人们产生“通胀预期”增加的印象,主要是因为M2激增,这一点Scott Minerd在报告中予以赞成。

01 M2激增的真相和后果?

在货币市场和银行业统计数据中,最为晦涩难懂的是有关银行准备金和货币供应量的数据。货币供应量(M2)是货币理论中最重要的指标之一。在最简单的定义中,M2代表经济体中货币、活期存款和支票账户(狭义货币供应量为M1)加上近似于现金资产的金额(近似于现金资产包括货币市场基金余额、储蓄存款和小面额的定期存款)。

诺贝尔奖得主密尔顿·弗里德曼(Milton Friedman)认为,M2是衡量未来经济走势和通货膨胀的重要指标。那么当前M2状态是怎么样呢?

我们知道,在美联储的资产负债表中,其负债包括纸币、银行准备金和美国财政部的一般账户。由于上一届政府现金管理留下的余额,目前美国财政部在美联储的一般账户中持有的资金达到1.6万亿美元,这一数额远远超过了新冠疫情前约4000亿美元现金余额的目标。

拜登政府已经决定将超过1万亿美元的剩余资金用于刺激计划,而不是借新的钱。这导致M2在过去1年里以25%的速度猛增,是1960年以来平均年增长率的5倍多。

由此可知,M2的激增是由于政府实施的大规模财政刺激以及美联储不断创造新货币所导致的。这些财政刺激促使家庭、企业、州和地方政府增加预防性储蓄,从而使整个经济体的现金持有量激增。

M2的激增可能会导致资产泡沫的产生。这是因为,在财政刺激之下,一部分给美国民众的钱花出去了,但大部分钱储存了下来。未花出去的钱最终会通过投资者或银行直接流入证券市场,银行会把流入的存款投资于美国国债、公司债券、抵押贷款证券、政府证券和资产担保证券,这将推升金融资产价格走高。

于是这里就回到我们今天要讨论的话题之一:通胀和美债收益率的关系。Minerd提到,资产通胀其实不是必然会导致美债收益率走高,相反,目前,大量的现金余额正在推动短期利率走低。

上周,伦敦同业拆放利率(Libor)创下18个基点的新低,而目前美国短期国债收益率为3个基点,2年期国债收益率为16个基点。

随着资金继续涌入私人部门,股票和债券价格将继续上涨。加上刺激计划的出台和退税的发放,投资者将获得更多的资金,他们将延长债券投资组合的期限,来“追逐收益”。

在这种情况下,2年期国债收益率可能跌至1个基点,甚至更低;5年期国债收益率可能很容易就触及10个基点。这些水平将给10年期美国国债收益率带来下行压力,使得收益率无法维持在目前的水平。

如果说推动美债收益率上涨的推手不是通胀预期,那么是什么呢?

02 最近的收益率上升,与实际收益率有关

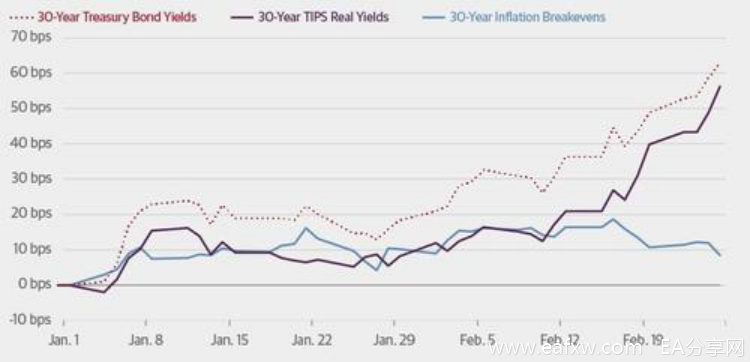

古根海姆提到,事实上,近几周,推动债券市场抛售的主要因素,已从通胀预期上升(TIPS通胀盈亏平衡率上升),转变为实际收益率的上升。

此前,美联储主席鲍威尔已经地明确表示,短期内不要指望美联储出台量化紧缩政策,购债计划可能延续到明年。至少到2024年之前,短期利率都将保持在零水平。

然而,美联储可能忽视了一点:在相当温和的通胀和宽松的货币环境下,投资者将倾向于追求收益率。收益率曲线向上倾斜是为固定收益投资者提供增加当前现金流的为数不多的机会。最终,投资者将难以抵抗诱惑,为了获得合理的现金回报而承担长期的风险,从而重新疯狂买入美债,压低收益率。

其结果是,实际收益率将大幅上升。由于这与美联储的鸽派预期不一致,因此该机构预计美联储最终也将强势干预,压低收益率。

03 美债收益率最多可能跌向……

如果古根海姆推测合理,那么美债收益率可能会跌向哪个水平?

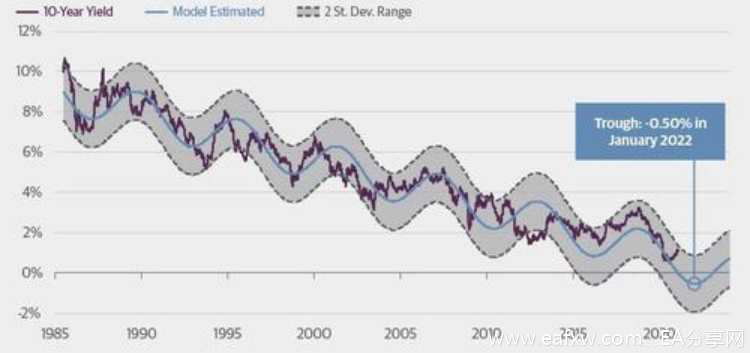

古根海姆的投资组合使用了一种基于传奇经济学家尤金·法马(Eugene Fama)“随机漫步”理论的回归工具。

对该回归工具最简单的模型解释就是将证券价格比做雪中行走的醉汉。当醉汉左右摇晃蹒跚而行时,观察到的每一步都是随机的,但他总是朝着正确的方向回家。法马和其他人的研究表明,证券价格遵循类似的路径,即下一个可观察价格可能更高或更低,但通常会遵循趋势线的平均移动。

在古根海姆的10年期美国国债收益率模型中,自20世纪80年代中期以来10年期美国国债收益率的正弦回归,实际收益率一般保持在模型估计的两个标准差范围内。该模型估计,10年期美国国债收益率在2022年初跌至负0.5%,其范围为两个标准偏差,最高为1%,最低为-2.0%。

因此该模型表明,尽管收益率仍可能会从目前水平上升,但却有更多的下行空间,甚至跌向负值。

这一结果带来的好消息是,固定收益投资者可以通过不减短期限来正确配置他们的投资组合;而坏消息是,一旦出现与经济或金融有关的意外事件,这将为负利率埋下伏笔。

虽然如今意料之中会发生的局面是长期利率在不间断的轨道上走高,但历史告诉我们一些不同的事情。

在1982年出现经济衰退之后,利率在1983年显著上升。那一年国内生产总值(GDP)增长了7.9%。由于预期通货膨胀再度上升,长期利率在那一年年初时飙升,10年期美国国债收益率利率从10.1%升至12%的高点。尽管存在对通胀的担忧,但到1986年,10年期美国国债收益率却大跌,触及约7%的低点,较1983年债券市场遭遇混乱抛售前下跌约300个基点。

这意味着,尽管通胀预期走高,但收益率的上升并不是必然的结果。历史告诉我们,每次经济衰退过后,收益率都会在几个季度后走低。

同样的情况也发生在接下来的两次经济衰退之后。2008年,十年期美国国债收益率触及2%的低点。到2010年,随着经济开始复苏,十年期美国国债收益率曾触及4%的水平,但随后在2012年跌至1.4%的新低。

如今,类似的担忧困扰着市场,市场认为通货再膨胀的压力有可能使得收益率上升。毫无疑问,物价将从疫情后的低点反弹,但考虑到整个经济中大部分都产能过剩且失业率高企,通胀率的任何上升都可能是短暂的。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容