本周的美联储利率决议在货币政策上没有任何改变,关注点在经济前景展望上。

《赚认知内的钱,美联储利率决议要关注这些》提到的几个关注点,我们逐一分析下。

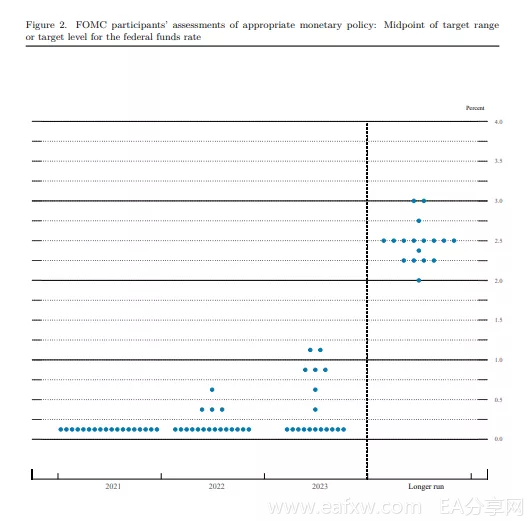

点阵图

美联储每年正常开会8次,每季度开2次,其中3、6、9、12这4个月一定会开,重大货币政策决定通常会在这四次会议期间做出。即便货币政策没有调整,美联储也会在这四次会议上更新点阵图和经济前景展望。

关于点阵图我在《一文看懂美联储点阵图》有详细介绍。你在这篇文章中可以看到美联储在2019年3月的利率会议上对2021年的利率区间预期有多离谱。

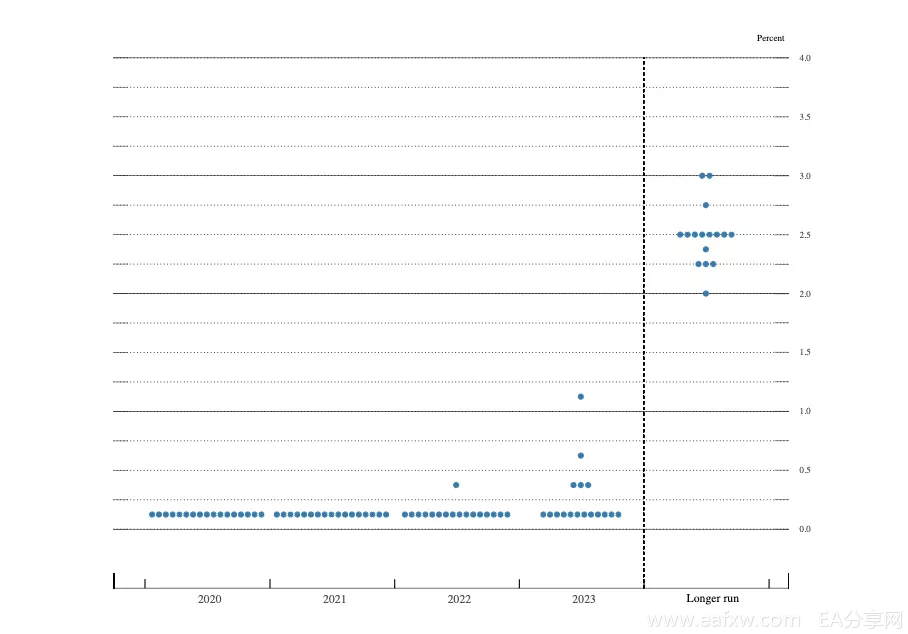

下图是2020年12月的点阵图

本次会议新增一名委员,因此3月的点阵图是18个点,去年12月是17个点。

我计算了两次点阵图3个年份的利率预期中值:

美联储预期2021年利率维持0-0.25%区间不变。

2022年利率预期中值上行0.05个基点,仍然位于当前利率区间,所以预期2022年无加息可能。

2023年利率预期中值提升14个基点,并且上移一个加息区间至0.25-0.5%,说明2023年有可能加息一次。

点阵图对超出6个月的利率预测偏差极大,因为每年票委都会大换血,所处的经济环境也在变化因此参考价值不大。

从这个点阵图中我们可以推论的是2021年三季度前无加息可能,如果经济按美联储预期发展,则直至2023年美联储的加息意愿都很低。

经济前景展望

经济前景展望是复苏是否符合美联储预期的考核对照表。

如果实际表现超出美联储预期,加息或收紧预期就会上升,如果复苏不及预期,不及预期的程度将决定是否需要加码宽松。

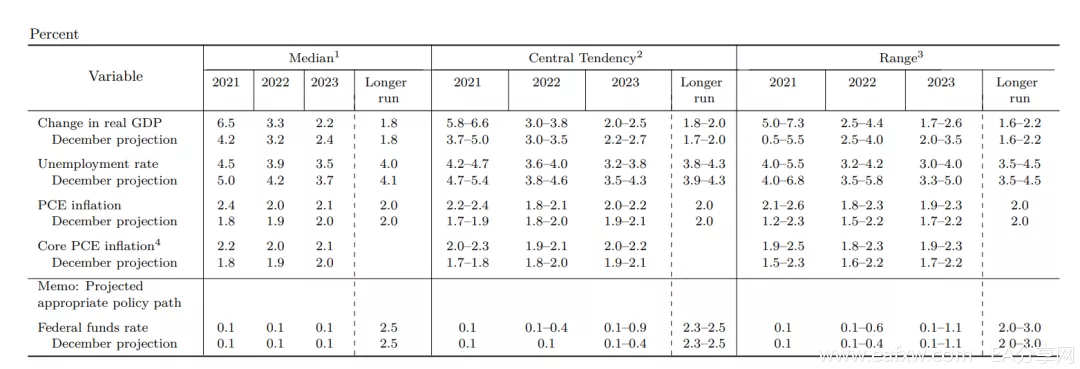

由于拜登政府已经通过新一轮1.9万亿美元规模的财政刺激法案,因此美联储大幅上调了2021年GDP增速预期,从4.2%上升至6.5%。

这是一个极“乐观”的数字,我倾向于认为这个数字中获得了疫苗接种速度较快与疫情将会在年中得到有效控制的双加成。

中国经济2021年的保底目标是6%,略低于美联储的增速预期。但这是保守与乐观的对比,年终结果很大可能会逆转。

本次会议的核心是美联储通过上调经济增长预期确认了押注经济复苏预期的逻辑合理性。

因此,重点是思考经济复苏初期什么资产是最直接的受益方,这是2021年投资和投机的方向。

我暂时想到就是能源和受需求提振的大宗商品,以及资源类相关的股票或ETF资产,顺周期行情较大概率会延续。先挖个坑,后面再系统梳理一下。

美联储预期失业率将大幅下降至4.5%。市场普遍认为4%是美联储衡量充分就业的标准,同时还要参考就业参与率是否显著提升。因此,2022年更可能接近或实现充分就业。

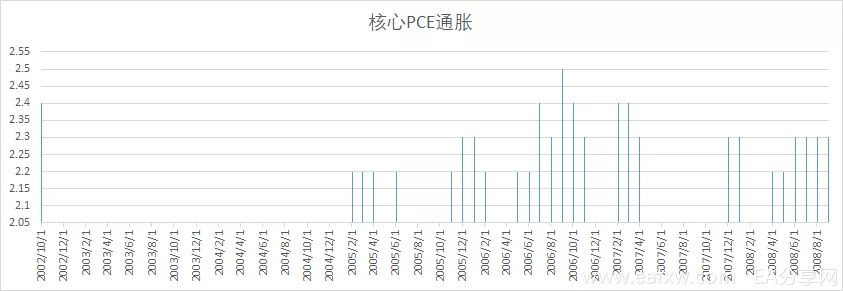

预计PCE通胀年底将升至2.4%,核心PCE通胀将升至2.2%。

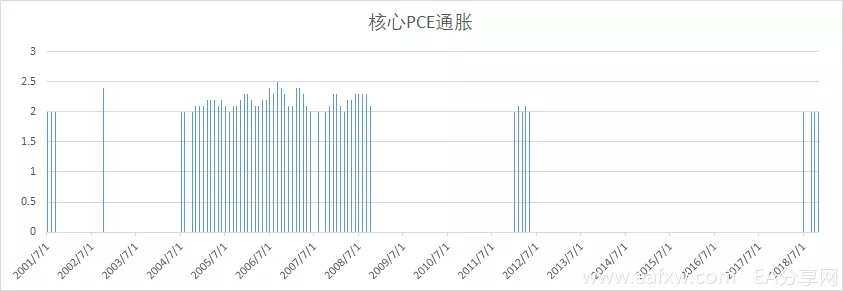

这是什么概念呢?下图是2000年至今的20年时间里核心PCE通胀年化超过2%的月份。

如果将筛选标准上调到美联储预期的2.2%,结果如下:

不考虑能源和粮食价格变动的核心通胀持续上升是非常难的事情。2008年8月之后核心PCE通胀从未触及2.2%!

美联储大幅提高了2021年的通胀预期,但2022年和2023年通胀预期仅微调0.1个百分点,长期通胀则保持稳定。

美联储在通胀预期方面一向不准。鲍威尔说3月和4月通胀会进一步上升,我们拭目以待。

资产购买

每月1200亿美元的资产购买规模没有变化。鲍威尔的新发重点就是引导市场不要押注美联储缩码。他说:

现在还不是开始讨论缩减购债规模的时候。

需要看到实际进展,才能开始逐步缩减购债规模。

当看到数据显示我们正在取得实质性进展时,我们会告知大家。

将在缩减债券购买规模之前提供清晰的沟通。

不加息不缩码,意味着极度宽松的货币政策不会改变。可能有人觉得做预期才能赚到钱,但头上悬着一把剑,总是要提心吊胆。等到美联储开始沟通时,我们再掉转船头也能吃到大行情。

国债收益率

声明未提及国债收益率上行,鲍威尔讲话也未对收益率持续上行表示担忧。

正如我前文预期的:

我倾向于鲍威尔不会明确表态,可能会默许债券市场继续探索收益率的上行极限边界。我认为美联储会在2%水平(年中)表示担忧,如果快速升至2.5%水平(三季度),会有实际行动干预。

我们此前关注十年期国债收益率如果高于通胀水平,将推动实际利率回归正值区间,对黄金不利。

要说明的是,如果经济回归正轨,实际利率就应该回归正值。要允许也要接受实际利率朝回归正值,并在正值区间扩张。未来关注的重点是实际利率在正值区间扩张的程度。

美联储的通胀目标是核心PCE达到2%,预期2021年底达到2.2%。美联储虽然没有对长期收益率施压,但上调了0.4个百分点通胀预期,相当于变相压低实际利率,将实际利率再次推向负值。

如果美联储2.2%的预期能到兑现,尽管十年期国债收益率上行至1.75%,实际利率反倒在负值区间扩张了。如果预期无法兑现,随着时间推移,美联储一旦释放加码宽松预期,就会打击长期收益率。

我已经将美国十年期国债收益率的心理预期上调至2%。低于这一水平意味着不合理的低估,或是对通胀预期的不信任。

按照美联储预期,长期GDP增长率为1.8%,长期通胀率为2%,长期利率为2.5%,那么美十债收益率合理区间应该是2.5%-3.8%。

现在1.7%虽然比去年高很多,但那是极端异常市况,不是常态。各位要调整对美十债收益率的心理预期。

收益率曲线控制与扭曲操作

鲍威尔没有谈及收益率曲线控制的问题。

被问到扭曲操作时,回复称:我们目前的政策立场是适当的。言下之意就是不需要扭曲。毕竟美十债收益率距离美联储预期的通胀水平还有50个基点的空间。

本次利率会议总结下来有三点:

坚定维持宽松货币政策,并牢牢掌握解释权

确认经济复苏路径,强化2021年经济复苏预期

上调通胀预期,默许长期收益率继续上行探索极限边

黄金

如果你不调整美十债收益率的心理预期值,你就无法理解或解释黄金的波动。

为什么美联储公布利率决议之后,黄金继续上涨?

为什么美十债收益率从1.65%上涨到1.75%创出新高,黄金却不跌破前低?

黄金最高涨到1755,还没有达到我的预期,所以多单没动。

昨天有计划如果回落到1715附近再加点多单,以1700止损,但最低只跌到1719,还没挂到。

黄金我只考虑做多机会。

现在很明确是反弹节奏。标识3是一个可以依靠的止损点。

昨天的低点是否值得信赖,要升破标识4才能确认。

如果反弹进入1760-1780区间,达到我的预期目标,多单我就会减仓或止盈。但是我不会判断也不必判断反弹是否结束。

我能判断的信息有2个,一是反弹是否到位(触及预期区间),二是反弹是否被破坏(跌破标识3)。判断反弹是否结束,是做空的动机。对我来说既不需要,也存在较大错判风险。

最后再强调一遍,这是反弹,只能极限低买,不要用趋势思维,更不能追买做突破。昨天有小伙伴问我,突破标识2,又跌回来是不是突破失败?我说大兄弟,突破只存在于趋势行情中,反弹行情必然是试探性的拉锯战,你用趋势思维去分析反弹行情,那不铁定失败嘛。

本文来自 喵哥交易解惑 作者: 喵哥Le Le

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容