未来十年之内,世界可能面临对全球经济至关重要的金属——铜供应量的严重短缺。

据英国商品研究所估计,随着清洁能源和运输行业的蓬勃发展,制铜行业需要投入1000亿美元以上,才能在2030年前填补每年470万吨的铜供应缺口。大宗商品交易商托克集团称,如果不建新矿,潜在缺口可能达到每年1000万吨。

要想缩小这一差距,就需要在全球最大的铜矿基地——智利,建造8个相当于埃斯孔迪达(Escondida)规模的大型铜矿项目,埃斯孔迪达是目前全球年产量最高的露天铜矿,生产全球8%的矿石产铜。

铜的用途广泛,从电线、管道到电池和电机,它既是经济的风向标,也是推动可再生能源和电动汽车发展的关键要素。

如果生产商不能解决供应缺口问题,铜价将继续上涨,对拜登政府和其他希望通过全球能源转型来应对气候变化的世界领导人构成挑战。

不过,铜价的上涨可能会导致铜被更多地回收利用,像铝等更便宜的替代品也会得到更广泛的使用,有利于缓解铜的短缺问题。

可以肯定的是,铜矿项目正在筹备中。但在开采矿山矿难度和成本都大大提高之际加快开采计划,铜生产商担心过去一个周期里铜供应过剩的问题再度出现。开采成本提高也是铜价升到每磅4美元以上,触及近10年高位的原因之一。

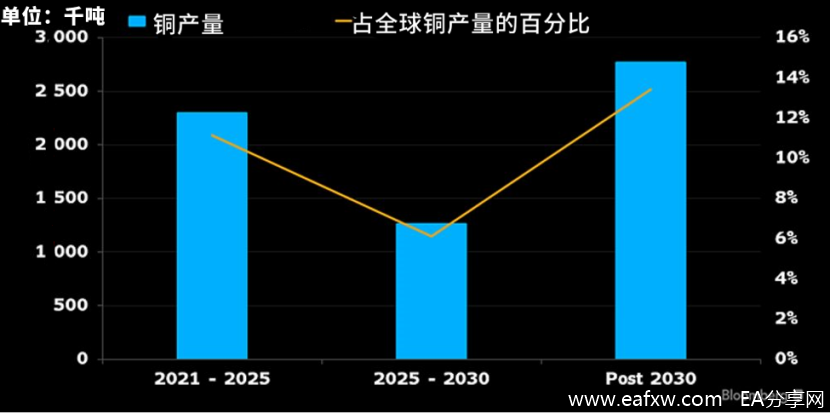

彭博智库(BI)的分析师格兰特•斯皮尔(Grant Sporre)和安德鲁•科斯格罗夫( Andrew Cosgrove)在本周在一份报告中写道:

“技术复杂性的增加和审批的延迟,可能会造成2025-30年可以开工的铜矿项目短缺。

据BI分析师称,正在开发的新项目可能会缓解2022年至2025年之间的铜供应缺口问题。铜价上涨力度越大、上涨时间越长,一些成本较高的项目获利的可能性就越大,而扩张现有业务的审批流程会比新建项目更少。不过,执行风险也相当大,特别是在2022-23年期间。

印度尼西亚也在开发位于格拉斯伯格(Grasberg)的地下铜矿,格拉斯伯格矿是世界上最大的金矿和第二大铜矿。该项目此前的增产速度低于预期,计划将在年底前完成,以缓解受疫情影响的全球供应。格兰特•斯皮尔预计:

铜现在根本处于供应紧张状态,并至少还将持续两年。再加上投资者对铜脱碳资质的兴趣,铜价企稳每吨8500美元将获得很好的支撑。

要满足日益增长的铜矿需求,还需寄希望于南方铜业股份有限公司(Southern Copper),该公司希望加大利用铜矿储备,使产量在2028前翻一番。

来自巴基斯坦的雷可迪克(Reko Diq)铜矿以及菲律宾的坦帕坎(Tampakan)铜矿也可能在下一个十年新增很大一部分铜供应,不过其中巴基斯坦的雷可迪克铜矿充满了政治和法律上的不确定性。

如今,由于社会、环境意识和期望的提高,企业在开发铜矿前不得不更早地与社区和政府打交道。BI称,由于这个原因,从第一次发现铜矿到第一次交割实物铜的时间周期从之前的4年增加到现在的接近14年。BI分析师写道:

“即使在铜价升到足以刺激增产的情况下,由于担心采矿活动对环境的影响,铜业无法通过增加供应来迅速应对市场缺口。”

哪怕是全球最大的铜生产商Freeport也无能为力,其首席执行官理查德·阿德克森上周在一次行业会议上表示:

“即使铜价明天飙升至每磅10美元,我司也需要7到8年的时间才能将新增产量推向市场。”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容