金融市场和美国家庭担心美国通胀重现。目前还没有任何迹象表明这一点。怎样才能让美国的通货膨胀真正回归呢?必须满足三个条件:强劲消费、高比重服务消费和工资收入增加。

美国的通货膨胀会重现吗?

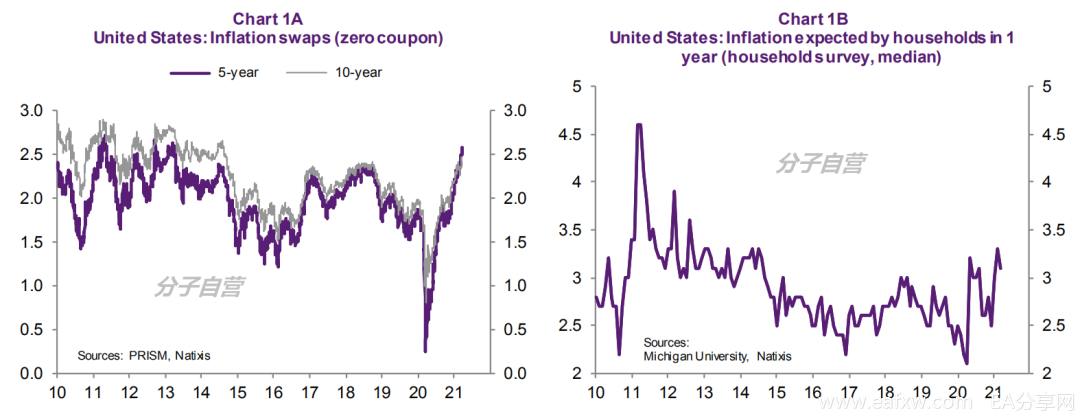

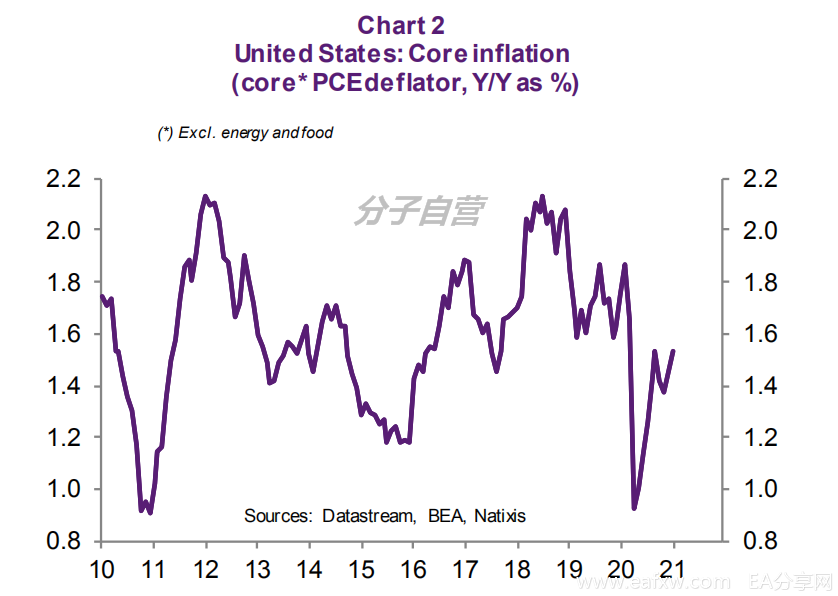

金融市场(图1A)和美国家庭(图1B)认为,尽管实际通胀率仍然很低,但美国的通胀率将会回升(图2)。

图1A – 美国:通胀掉期(0票息);图1B – 美国:家庭认为通胀

条件一:家庭积累的储蓄必须消费

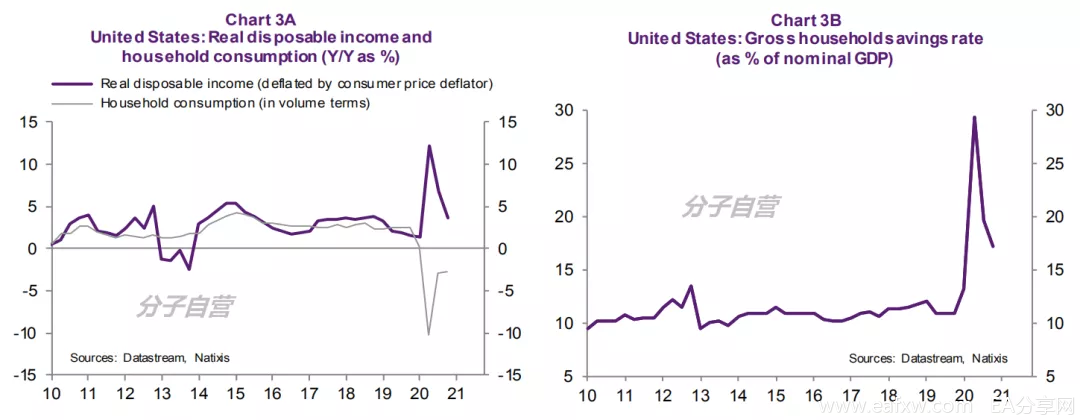

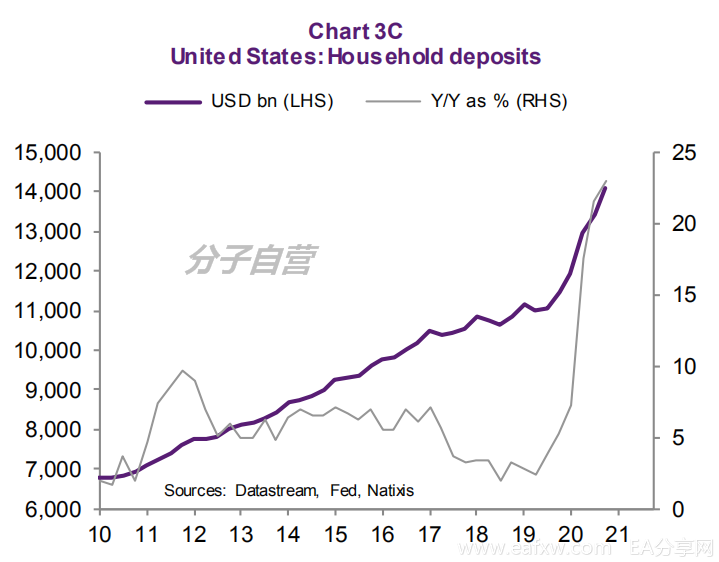

通过公共转移支付提供的巨大家庭收入支持导致家庭可支配收入在消费下降的同时迅速增加(图3A),即储蓄率大幅上升(图3B)。在导致家庭存款大幅增加后(图3C),这一趋势将持续到2021年。

图3A – 可支配收入增加;图3B – 美国储蓄率大幅上升(处于历史高位)

图3C – 家庭存款增加

要想出现通胀,第一个条件是这些过剩的家庭储蓄必须转化为消费。重要的是要明白,这将构成家庭行为的重大变化:

今天的货币是投资货币,是财富的组成部分!家庭行为的特点是“资产组合再平衡”:如果货币和财富比变得过高,资金就会再投资于其他资产类别,从而推高价格,推高财富,并使货币财富比恢复到其预期价值。

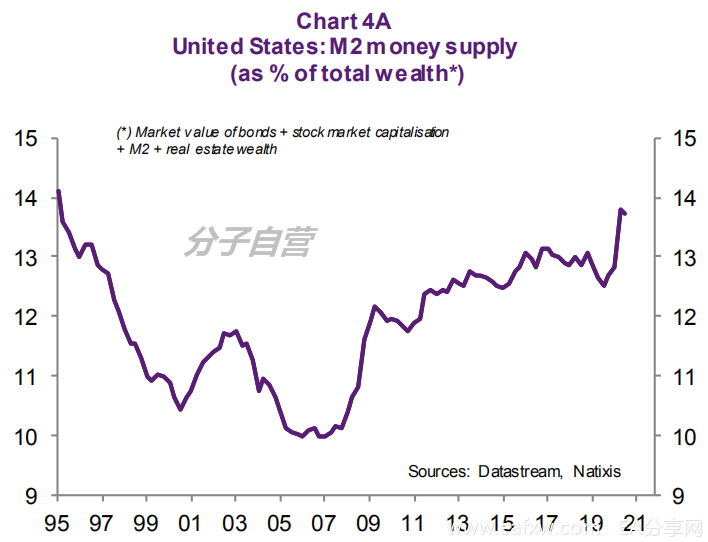

事实上,M2与财富的比率在中期内一直是稳定的(图4A);

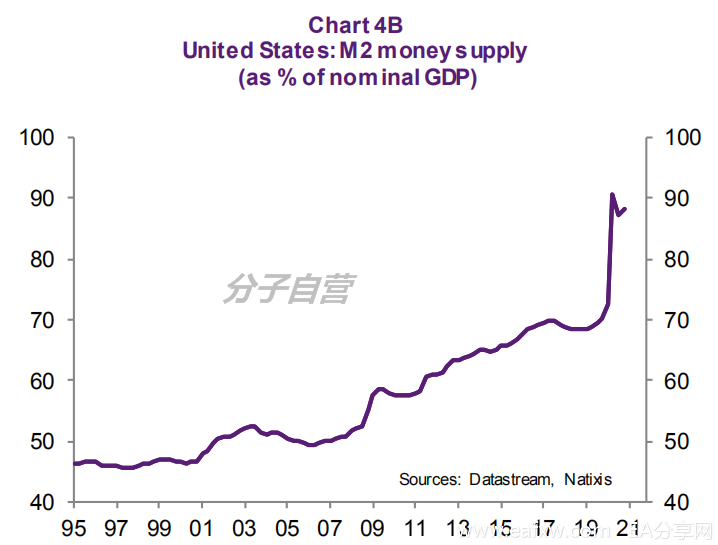

货币将不得不重新成为与支出挂钩的交易货币。多余的货币被用于购买商品和服务,这将稳定货币与名义GDP的比率。这一行为已经消失,M2与GDP之比的大幅上升就是明证(图4B)。它必须重新出现,过剩的储蓄才会被消费而不是投资。

图4 – M2供应和财富比率一直是稳定的

图4B – M2与名义GDP比率已经处于历史最高水平

条件二:额外消费必须是服务性消费

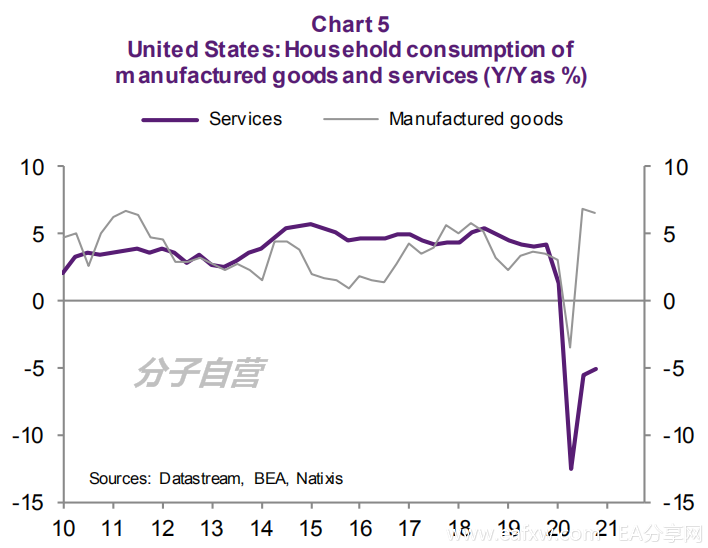

让我们假设超额储蓄实际上被消费了,而不是投资。如果出现通货膨胀,这种额外的消费必须主要是服务消费(图5)。

图5 – 家庭消费需求占比服务与产品(服务消费未回归)

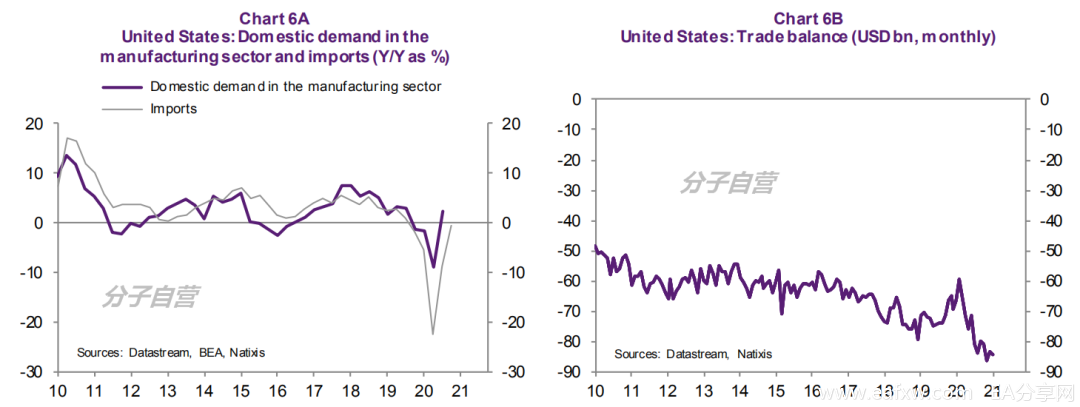

如果是日用消费品的消费,这一额外的消费将由进口来满足(图6A),不会出现通货膨胀,只有对外贸易的恶化才能平衡工业产品的市场。目前出现的正是这种动态(图6B)。

图6A – 工业生产中的需求本国和进口;图6B – 美国贸易帐

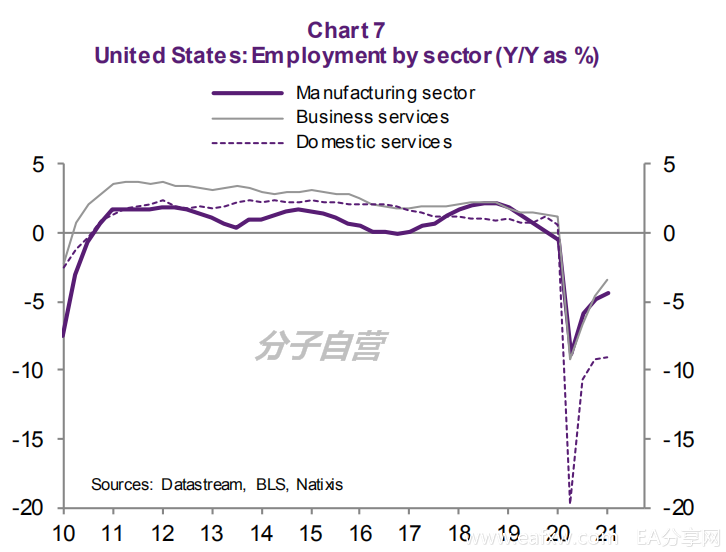

如果对服务(非贸易)的需求确实大幅上升,服务业的就业人数将大幅增加(图7),这将更快地导致劳动力市场压力。

图7 – 美国就业率细分,服务业反弹明显

条件3:菲利普斯曲线效应必须变得更强

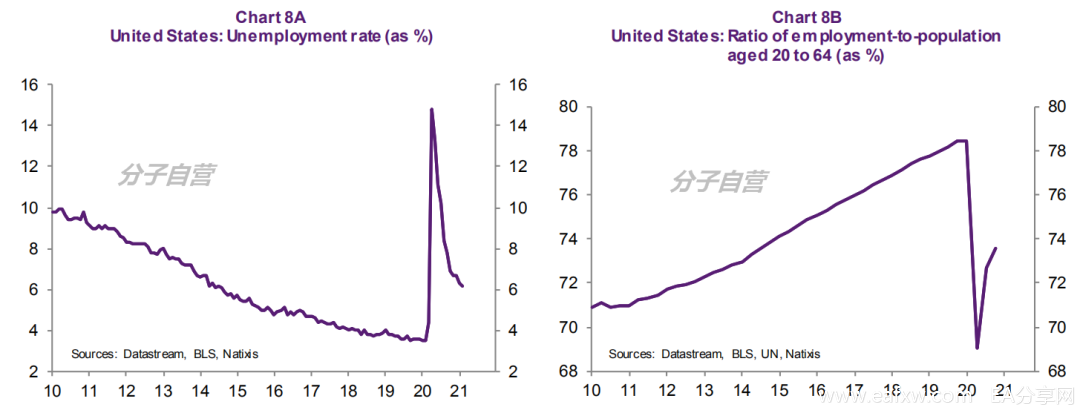

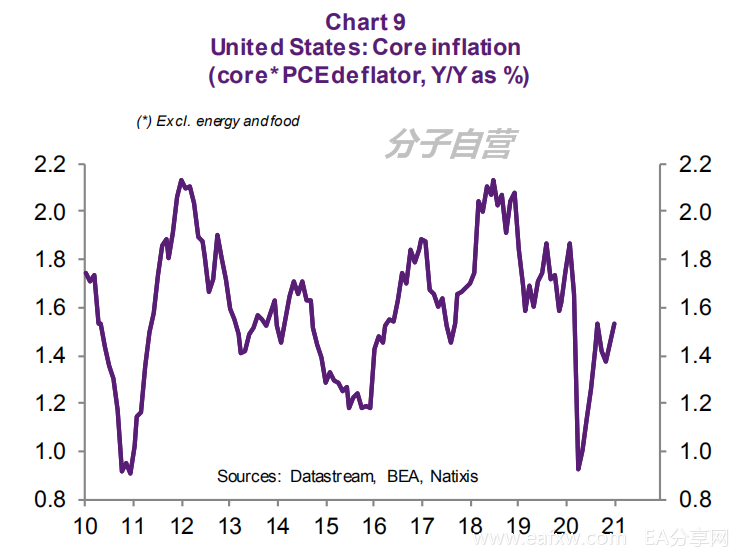

让我们假设强劲的劳动力市场压力迅速显现。重要的是要记住,在2018-2019年出现这种情况时(图8A和B),尽管失业率较低,但在本已高度扩张的经济政策的作用下,美国的核心通胀率仍然很低(图9)。

图8A – 美国失业率;图8B – 20-64的就业与人口比率

图9 – 美国核心通胀

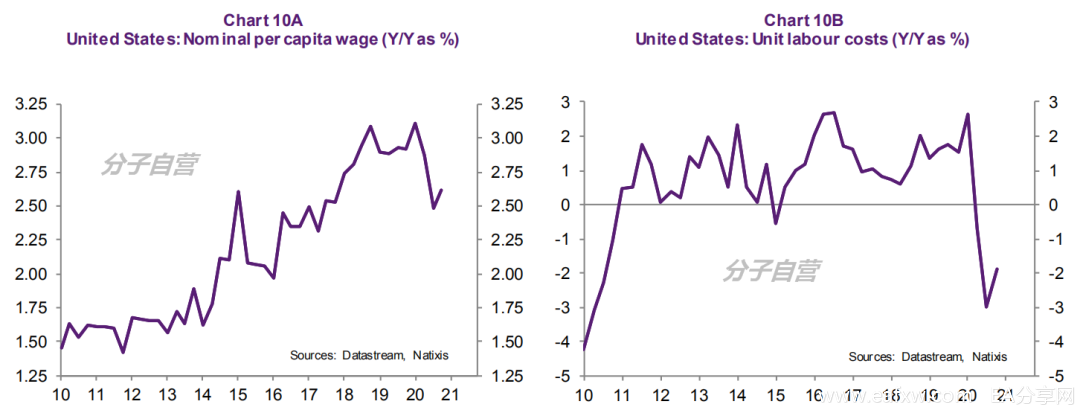

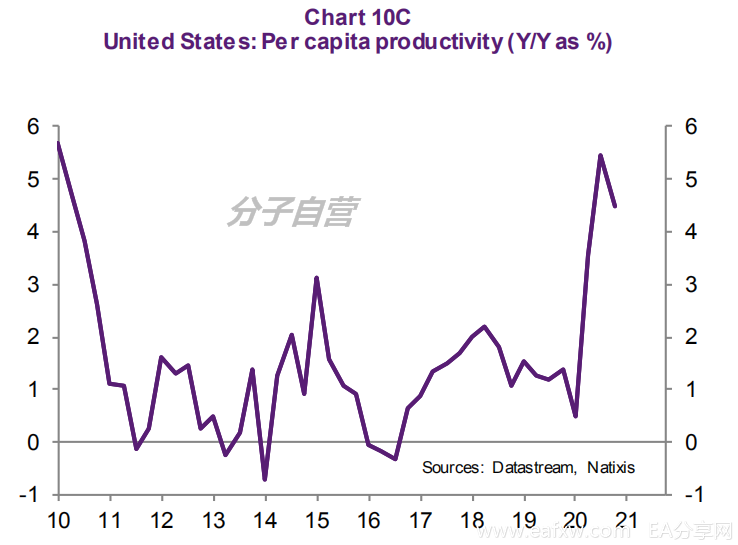

工资增长幅度较小(图10A),随着生产率提高(图10C),单位劳动力成本增长依然疲软(图10B)。

图10A – 美国名义人均工资;图10B – 单位劳动力成本

图10C – 人均生产力

因此,菲利普斯曲线效应在美国非常弱。此外,2021-2022年劳动力市场的机构和功能与2018-2019年相同。“打工人”没有更大的议价能力,最低工资暂时没有增加。

结论:充分理解美国通胀重现的所有前提条件

因此,美国的通胀回升需要:

1. 家庭消费增加而非投资

2. 消费需要是服务消费,进口是无法满足的

3. 菲利普斯曲线效应变强,使劳动力市场压力导致通货膨胀。

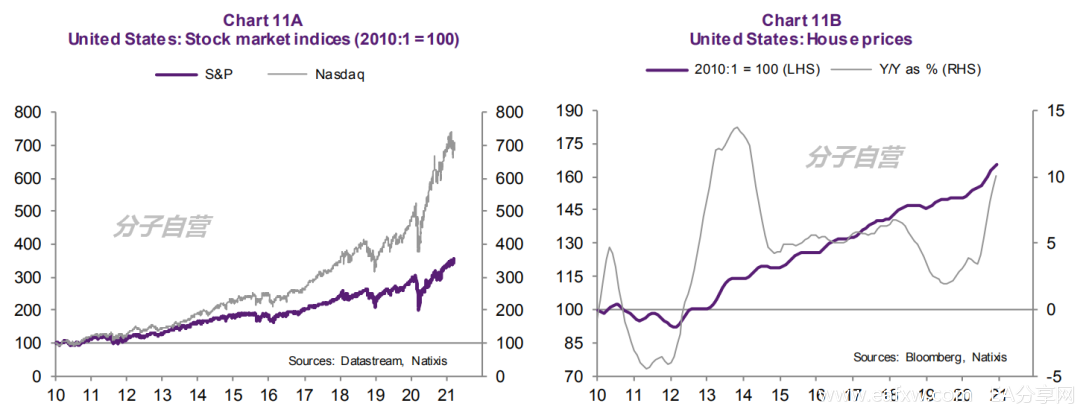

但恰恰相反,这一切都不是板上钉钉的。资产价格上涨(图11A和图B)表明,过剩储蓄反而被投资了;对外贸易恶化(上图6B)表明,对可交易产品的需求更大;劳动力市场制度和规则自2018-2019年以来没有变化,因此菲利普斯曲线效应没有理由会有所不同。

图11A – 美国10年股市指数;图11B – 美国房价10年走势

本文来自分子自营

识别下方二维码,获取完整研报

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容