大家都知道上周五公布的美国3月非农就业数据很厉害,但更重要的是,这份报告预示着怎样的前景。美银美林有了一个意外发现。

美银美林的首席经济学家Michelle Meyer表示,“美国到今年年末就能恢复到疫情前的就业水平”,但风险在于,“在刺激支出和经济逐步重启的双重推动下,就业增长的速度正在加快”。

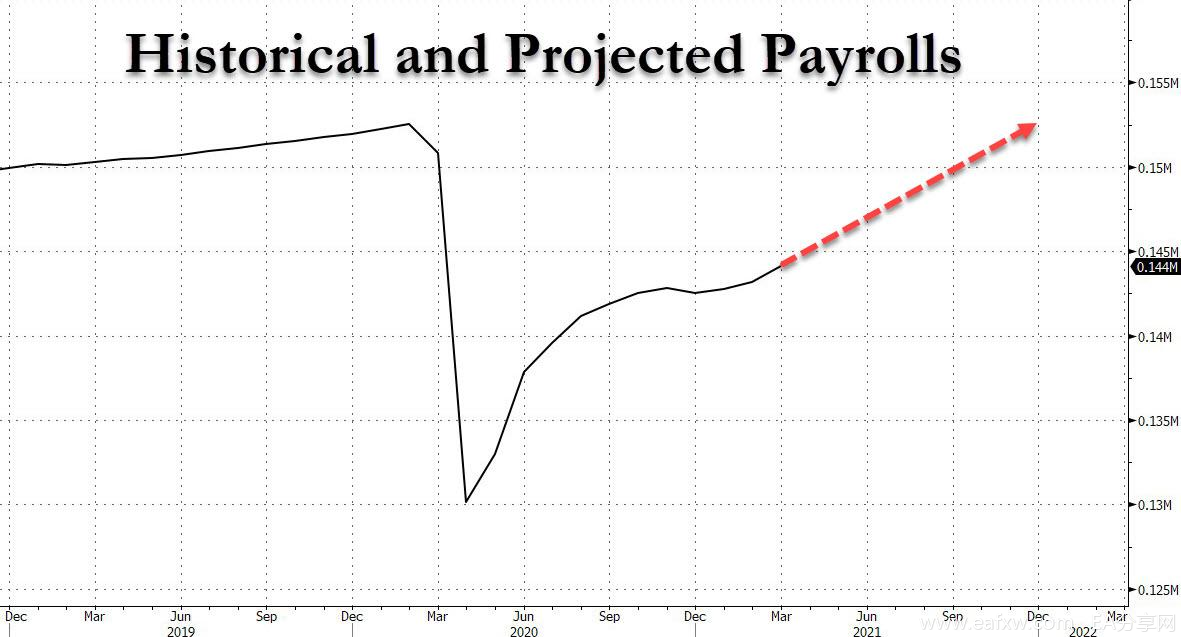

如果美银美林的预测是对的话,今年剩余时间里美国的非农新增就业速度可能如下图所示(红色部分为美银美林的预测):未来9个月美国每个月的非农新增就业人数将超过93万。

这让人不得不担忧一个问题:如此关注失业率的美联储,会否因此认为经济过热而提前加息?当前的市场隐含加息概率印证了这一担忧。

正如本站数据此前报道,一方面市场对于美联储首次加息的时间预期正快速提前:欧洲美元期货市场暗示2022年12月之前美联储的加息可能不止一次。另一方面,市场对于美联储新一轮加息的力度预期也在不断加大:从2022年底到2024年底的加息预期增加到近140个基点,也就是几乎加息6次。

庆幸的是,股市风险指数——恐慌指数VIX还未出现异动。自2月末以来,VIX就从30点上方下滑,投机者大幅削减了VIX空头头寸。

那么,什么时候美股投资者才会对利率市场定价的加息风险作出反应呢?

美银美林认为,即使未来美国每个月的非农数据都接近100万,也不足以让美联储改变到2023年都不会加息的承诺。Meyer写道:

“虽然劳动力市场的强度会让美联储有点躁动,但那(百万级别的非农)还远不算胜利。”

接着,Meyer解释了原因:

“美联储主席鲍威尔已经明确表示,要等待可持续复苏的迹象,并考虑到数据将被证明是暂时的,因此将忽略近期数据展示的经济强度。美联储官员将保持‘绝对的耐心’。实际上,许多重要的劳动力市场指标与疫情前的水平还相距甚远。”

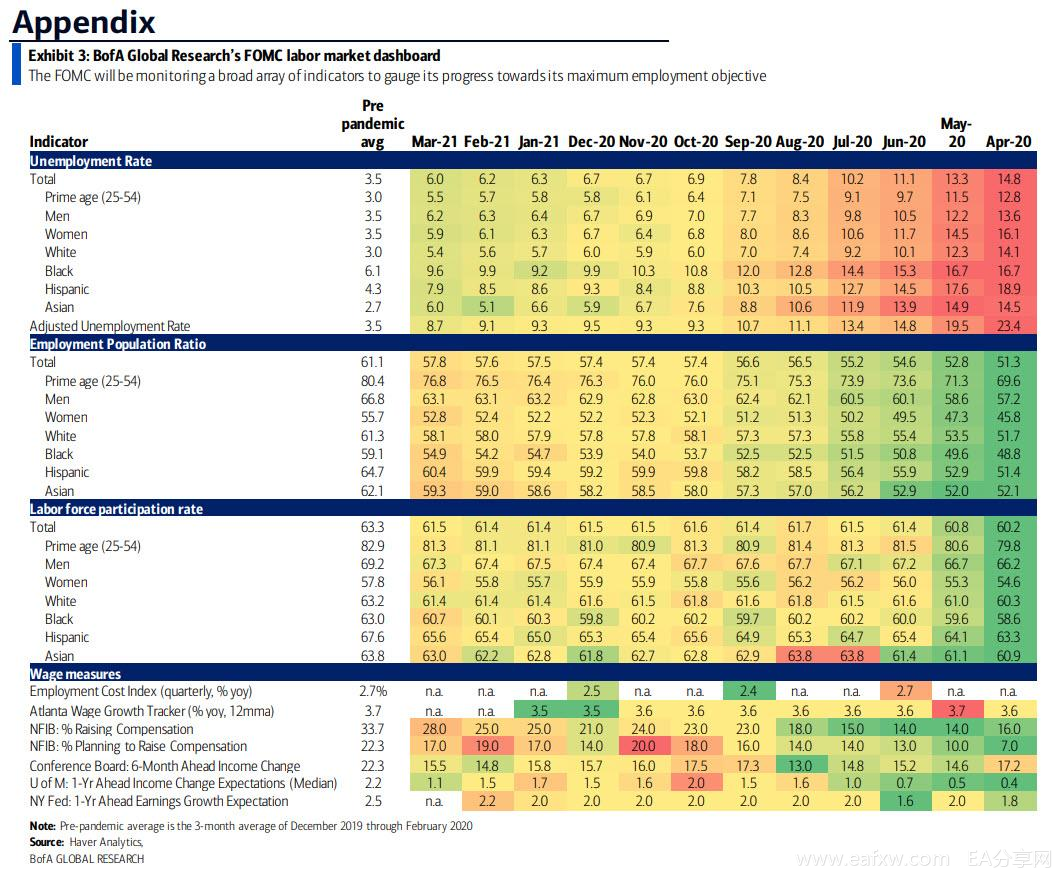

在美银美林看来,这些话意味着,市场需要关注更广泛的经济指标,以衡量复苏的可持续性。因此,该行已经建立了一套指标(美银美林称其为仪表盘),这些指标都是美联储监测劳动力市场和通胀的工具。

在劳动力市场上,重点关注各个年龄段和人口群体的就业人口比例。重要的是,要通过薪资数据来了解劳动力市场对通胀产生的作用,因此美银美林建议追踪就业成本指数(ECI)和基于调查的收入增长指标。目前这两者均仍处于较低水平。

美银美林还建议,忽略政府公布的核心PCE指数(零对冲上周末写道,核心PCE指数五年内有33%的机会达到3%),而应监控均值指标,业主等价租金(OER)和各种期望。

美银美林表示,虽然“仪表盘”开始呈黄色(或浅绿色),但“离美联储希望看到的深绿色还很远”,因此坚信美联储将坚持之前的承诺,“直到他们确信经济不只是由于刺激和重新开放而暂时得到提振” 。

Meyer最后称:

“我们祝美联储好运,考虑到可能出现各种好得惊人的数据,与市场之间的沟通将越来越具有挑战性。”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容