本文来自中国证券报

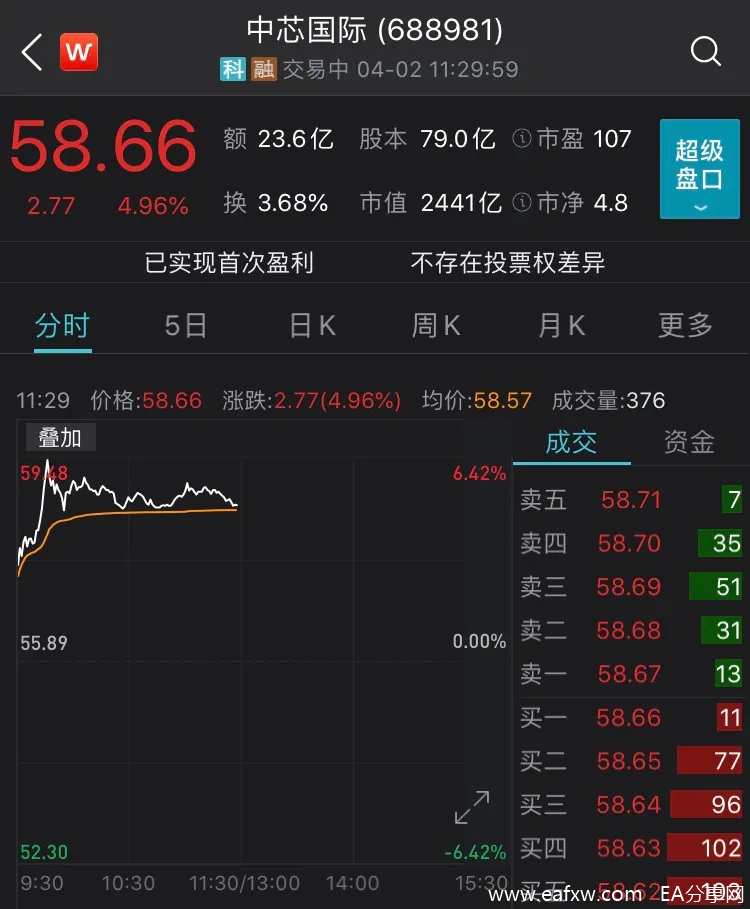

跳空高开2.4%,盘中一度上涨6.4%,总市值2400多亿元的“芯片一哥”可谓大象起舞。

4月1日A股收盘后,有行业媒体爆料称,中芯国际通过邮件告知其客户,4月1日起将全线涨价,已上线的订单维持原价格,已下单而未上线的订单,不论下单时间和付款比例,都将按新价格执行。

当天晚间,中芯国际对此消息表示,不予置评。

来源:Wind

今天也是中芯国际摘“U”的日子。由于2020年实现盈利,公司A股股票简称取消“U”(未盈利)的标识,由“中芯国际-U”变更为“中芯国际”。

4月2日,中芯国际跳空高开,在东方财富网股吧中的热度排名也居于前列,带动半导体概念板块集体走高,延续了前一日的良好走势。

来源:东方财富股吧

在股吧中,不少散户热情高涨。有人说:“摘U又涨价,不来个10厘米庆祝下?”“牛牛牛!股价必须到60元上面去!!”

不过,行业人士和机构投资者要冷静得多。

来源:Wind

对于4月1日以来芯片股大涨的行情,中证君采访了多位半导体上市公司高管、买方和卖方,几乎大家的第一反应是——基本面没看到特别的原因。“我们就保持正常的配置,不会加大仓位”,一位大型买方人士认为反转尚未到来。

涨价在行业预期之内

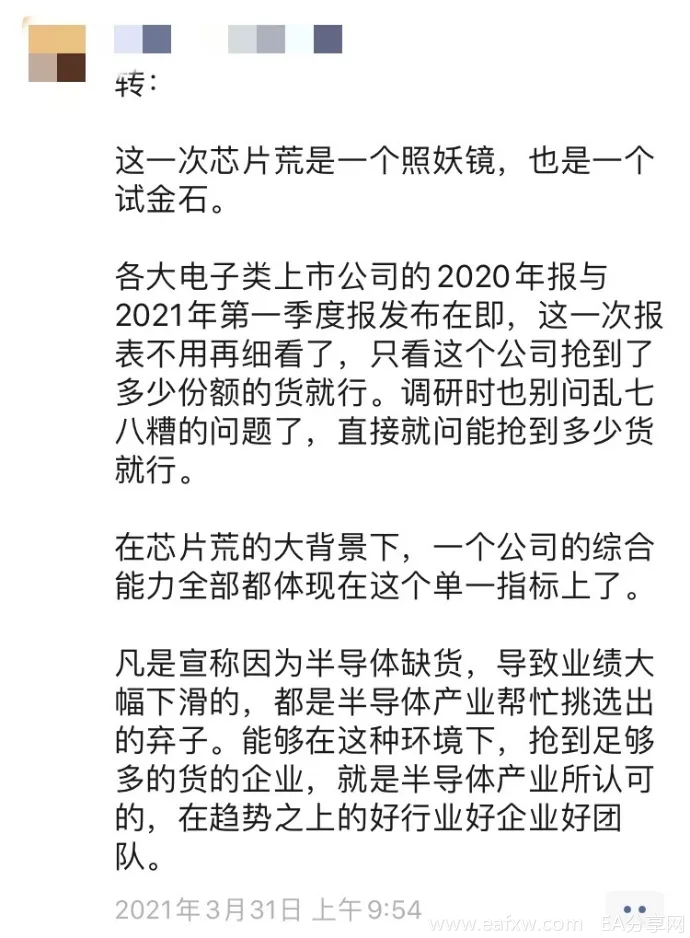

士兰微CFO、董秘陈越这两天在朋友圈转发的一条动态火了:“这一次芯片荒是一个照妖镜,也是一个试金石。”

对于这条转发动态的火爆,陈越表示“实在意料不到”。

的确,当前全球半导体产业的景气度很高,产业链各环节接连涨价。但是,涨价的预期自去年四季度开始就在不断地强化,这并非新鲜事。

近些年,全球主流晶圆厂已从8英寸产线过渡到12英寸产线。由于疫情袭来,宅经济催生的各类电子(不含手机)终端需求大幅提升,以及汽车芯片需求的强势反弹,电源管理芯片、MCU、MOSFET与分立器件等过去主要由8英寸产线或者成熟工艺制造的芯片陷入排产“堰塞湖”,加上全球物流不畅,产品交期一再拉长。

期间,海外一些汽车芯片大厂在欧洲、北美及东南亚的产线停工停产,加剧了缺货局面。好在这些产线已经复产,填补了部分需求。

另外,美联储放水、比特币价格一路上涨,随之而来的矿机及矿机芯片需求的攀升,也挤占了一部分产能。尽管台积电不指望加密货币成为拉动其HPC(高性能计算)场景业务增长的动力,但也表示支持。

缺货之下,芯片涨价必然会蔓延。整机厂高价向芯片设计公司要货,芯片设计公司到晶圆厂和封测厂抢货。其实上游的半导体材料本身就有一定程度的紧缺。需要强调的是,涨价的声音自去年四季度开始就此起彼伏,而非现在。

但过去几个月,A股半导体板块的走势明显与景气度背离。“基本面一直这样,已经两个季度了,现在最关键的一个问题是景气度是否为最高点。这不好判断。”有观点指出,把涨价归为芯片股大涨的原因稍显牵强。

业绩亮眼或带动反弹

多位受访人士认为,前一段时间芯片股走势与基本面背离主要是去年在情绪和资金因素影响下,短时间涨太快,今年受资金面影响较大,进入杀估值阶段。“我觉得大家的信心开始恢复了。但目前应该还是年报和季报行情,业绩在兑现。”

前述买方人士直言:

“我自己还是倾向于跌多了反弹,另外这两天有个别公司的一季报的催化,带动了下板块情绪。很多半导体公司一季报还是不错的,估计有资金要去布局,抓一波反弹,我觉得这个很有可能。”

比如,智能芯片设计公司全志科技预计一季度扣非后盈利7600万元-9600万元,同比增长231.74%-319.03%。业绩预告发布次日(3月31日),公司股价大涨20%,接着又涨11%,截至今日午间收盘,再涨4.35%。一家半导体设备龙头公司董秘判断:

“还是反弹,前期跌得太快了,资金有流入。”

至于业绩是否能持续带动板块上行,北京某芯片龙头公司董秘提醒:

“这得看个股。有的只是短期受益,增长的持续性不够。产业链有些环节可能有过度备库存的情况,环比增速可能要降下来,得再观察。”

中芯国际2月初给的2021年指引如下:收入目标为中到高个位数成长。其中上半年收入目标约139亿元;全年毛利率目标为10%到20%的中部。“我们给出的全年预期,是基于运营连续性不受影响这个假定前提。”中芯国际强调。相比2020年25%的收入增速,该指引低于市场预期。

一位买方人士告诉中证报:

“台积电昨天有个关于产能紧缺的表态,我自己听下来感觉更多还是供给侧的原因,需求其实不是特别好。”

近期,台积电、英特尔、中芯国际等大型芯片制造厂均表态将投入重金扩产。台积电4月1日宣布,预计未来三年将投资1000亿美元,提高其工厂产能。此外,下半年开始一些晶圆厂(包括IDM模式)的产能会释放,对于缓解当前产能紧缺大有帮助。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容